Existe-t-il un policy-mix dans la zone euro ?

Le policy-mix, soit, la combinaison entre la politique monétaire et la politique budgétaire, fait depuis longtemps, l’objet de nombreuses recherches économiques. Cependant, dans une union monétaire telle que la zone euro, composée d’une multitude de pays hétérogènes, comment concevoir une entente entre la politique monétaire unique et indépendante avec les 19 politiques budgétaires décentralisées des Etats membres?

Que nous disent les économistes?

Dès 1961, Mundell aborde déjà le terme policy-mix en le définissant comme l’association simultanée entre la politique monétaire et la politique budgétaire afin de réaliser une politique économique efficace. Ce n’est qu’à partir des années 1980 que les études sur le policy-mix s’étoffent véritablement. Notamment à travers l’étude de Sargent et Wallace (1981) mettant en lumière un conflit latent entre politiques monétaire et budgétaire résultant notamment de l’approfondissement de l’indépendance des banques centrales. Dans cet esprit les banques centrales ne financent plus les besoins de financement des Etats. De nombreux économistes tels que Dixit et Lambertini (2001), Benigno (2004) ou encore Beetsma et Jensen (2005)[1] ont étudié les interactions stratégiques entre banque centrale et gouvernement et s’accordent sur le rôle attribué à chacun. La politique économique est plus efficace lorsque qu’une banque centrale s’attache à la maitrise de l’inflation alors que la politique budgétaire se préoccupe du niveau d’activité.

Le cas spécifique de la zone euro fait également l’objet d’études. Par exemple, de façon non exhaustive, Beetsma, Debrun et Klaassen (2001) ou Albulescu et Oros (2014) montrent que l’enjeu est non seulement de coordonner les politiques budgétaires avec la Banque Centrale Européenne (BCE) mais également de coordonner entre elles, les politiques budgétaires des Etats membres. Le risque est d’aboutir à une situation dans laquelle les politiques monétaire et budgétaire agissent de façon contraire, entrainant une perte de crédibilité dommageable, comme le montre Laskar (2003).

Une coopération politiques monétaire et budgétaire dans la zone euro?

Comme le montre Artus (2012), la BCE considère la zone euro dans son ensemble en excluant toutes spécificités nationales. Avec la politique monétaire commune, admettons, dès lors, que la politique budgétaire soit également une moyenne pondérée de l’ensemble des soldes primaires des pays membres Politiques monétaire et budgétaire s’accordent-elles?

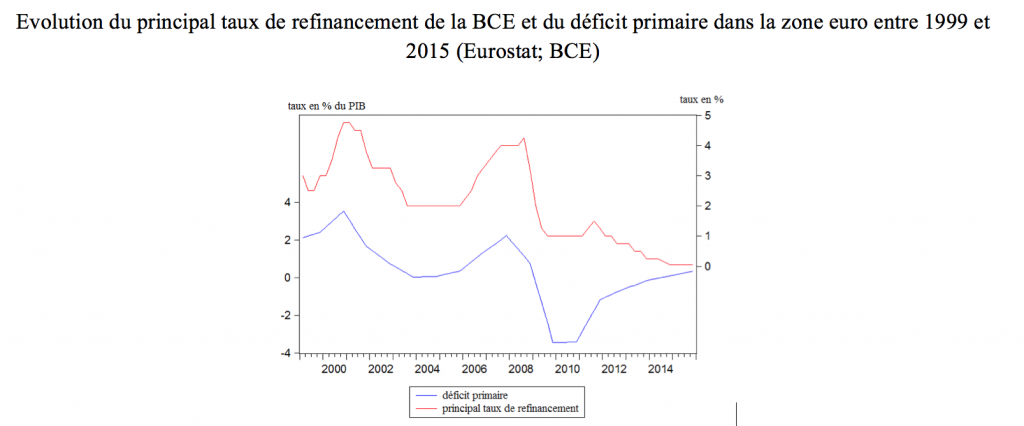

Avant 2010, les principaux outils des deux politiques (le principal taux de refinancement pour la BCE et le solde primaire moyen[2] pour « la » politique budgétaire) évoluaient dans le même sens. Une politique monétaire restrictive (hausse des taux d’intérêt) s’accompagnait d’une politique budgétaire restrictive (amélioration du solde primaire). A l’inverse, une baisse du taux directeur s’accompagnait d’une politique budgétaire expansionniste comme c’est le cas entre 2008 et 2010.

Cependant, à partir de 2010, l’assouplissement de la politique monétaire visant à soutenir les prix s’accompagne d’une politique budgétaire moyenne restrictive, synonyme de réduction des dépenses publiques.[3] Les deux volets de la politique économique semblent donc agir en sens inverse et sans concertation. La coopération nécessaire pour un policy-mix efficace ne semble donc pas s’opérer dans la zone euro.

D’ailleurs, « le policy-mix européen » pourrait tendre à être caractérisé par une certaine asymétrie. Le Pacte de Stabilité et de Croissance limite la possibilité de déficits sous peine de sanctions, En effet, les déficits publics ne peuvent théoriquement pas dépasser le seuil de 3% du PIB. Il est alors davantage probable d’observer ces deux politiques dans un contexte restrictif plutôt qu’expansionniste, étant donné ces contraintes sur l’accumulation des déficits.

Jusqu’à présent, nous avons supposé une politique budgétaire moyenne. Or, il existe en réalité, 19 politiques budgétaires décentralisées. Comme l’a montré la littérature citée, l’un des enjeux majeurs de la zone euro est d’opérer une coordination des politiques budgétaires entre elles.

Les politiques budgétaires convergent-elles?

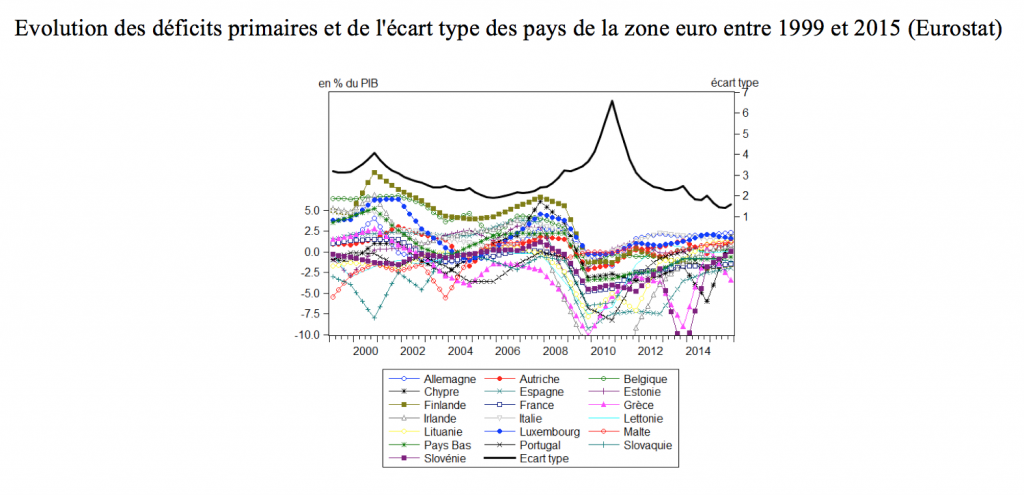

Pour concevoir un policy-mix dans la zone euro, se pose la question sous-jacente de la coordination de l’ensemble des politiques budgétaires. En effet, la zone euro admet 19 politiques budgétaires indépendantes qui ne respectent pas toujours les critères communs sur l’accumulation des déficits publics. Ces différences de soldes publics peuvent s’expliquer par plusieurs types de raisons. Des raisons structurelles d’abord, les pays n’ayant pas les mêmes niveaux de développement, certains ont naturellement besoin d’un investissement public accru. De même, des caractéristiques structurelles quant à la taille du secteur public dans l’économie entrent en compte. Les différences de spécialisations productives et de fonctionnement des marchés du travail engendrent une transmission de la politique monétaire plus ou moins puissante selon les pays. D’autant plus que pour chaque pays, la force des canaux de transmission (taux d’intérêt, marché du crédit etc) sont différents. Ensuite, la période récente de crise explique également, en partie, ces différences. Notamment, un décalage du cycle des affaires entre le cœur (Allemagne, Pays Bas, Autriche, notamment) et la périphérie (Grèce, Portugal, Espagne, notamment) sont à noter. Enfin, l’existence d’un biais de déficit plus ou moins fort selon les pays est également présent. Il s’agit de l’aptitude des gouvernements à creuser le solde public plus que ne l’exigerait le cycle[4].

Le graphique ci-dessus nous permet également de remarquer une hétérogénéité plus forte pendant les crises des Subprimes et des dettes souveraines s’observe. L’écart moyen entre chaque déficit primaire par rapport à la moyenne, atteint près de 7 points. L’hétérogénéité semble alors croitre en période d’instabilité économique.

Ainsi, l’un des enjeux d’un policy-mix européen passe par, non seulement une coordination entre politique monétaire et politique budgétaire, mais, pour la zone euro, également par une coordination des politiques budgétaires. C’est en partie l’une des cibles du Pacte de Stabilité et de Croissance qui, en posant des objectifs communs, permet de réduire la dispersions des trajectoires budgétaires. Cependant, en plus des délais successifs accordés à plusieurs pays, risquant d’être un frein à cet objectif, se pose la question du type de coordination à privilégier. Un nouveau pas vers le fédéralisme budgétaire doit-il est privilégié à une coordination de politiques budgétaires d’Etats?

Bibliographie

Artus, P.; 2012; Zone euro: l’erreur de conception est l’oubli de l’hétérogénéité structurelle; elle peut conduire à l’éclatement de l’euro; Flash Economie; Natixis; num. 288.

Beetsma, R. M. J.; Jensen, H.; 2005; Monetary and fiscal policy interactions in a micro-founded model of a monetary union; Journal of International Economics; vol. 67; pp. 320-352.

Beetsma, R. M. J.; Debrun, X.; Klaassen, F.; 2001; Is fiscal policy coordination in EMU desirable?; Swedish Economic Policy Review; vol. 8; pp- 57-98.

Benigno, P.; 2004; Optimal monetary policy in a currency area; Journal of International Economics; num. 63; pp. 293-320.

Dixit, A.; Lambertini, L.; 2001; Monetary-fiscal policy interactions and commitment versus discretion in a monetary union; European Economic Review; vol. 45; pp. 977-987.

Gali, J.; Monacelli, T.; 2008; Optimal monetary and fiscal policy in a currency union; Journal of International Economics; vol. 76; pp. 16-132.

Laskar, D.; 2003; Policy-mix: le besoin de coordination des politiques budgétaires entre pays est-il accru en union monétaire?; Louvain Economic Review; vol. 63; num. 3; pp. 267-292.

Mundell, R. 1961; A theory of optimum currency areas. American Economic Review, vol. 51; num. 4; pp. 657-665.

Sargent, T. J., Wallace, N.; 1981; Some unpleasant monetarist arithmetic; Federal Reserve Bank of Minneapolis Quaterly Review. pp. 1-17.

Wyplosz, C.; 2013; Fiscal rules: theoretical issues and historical experiences; In A. Alesina and F. Giavazzi (Eds.); Fiscal policy after the finance crisis; pp. 495-525; University of Chicago press.

[1] Liste non exhaustive.

[2] Nous préférons le solde primaire qui exclut les intérêts d’emprunt public au solde public pour une meilleure représentativité quant aux variations du déficit à la conjoncture.

[3] Bien que la réduction du déficit puisse également résulter d’une augmentation des revenus fiscaux.

[4] Wyplosz (2013) montre notamment la présence d’un biais de déficit pour l’ensemble des pays de l’OCDE.