Depuis la crise financière puis économique de 2008, les banques centrales de l’Union Européenne, parmi d’autres, se sont interrogées sur l’efficacité des outils conventionnels dans un contexte de besoin élevé et urgent de liquidités. Ainsi les décideurs politiques soucieux de l’efficacité des canaux de transmission ont mis en place la politique monétaire non conventionnelle des banques centrales (BC) afin de limiter les effets de propagation de la crise à la sphère financière et réelle. En effet, après une contraction économique, la BC baisse habituellement les taux d’intérêt de façon drastique, agissant sur l’inflation et la production par les canaux de transmission habituels. Mais cette réponse conventionnelle s’est butée sur le « Zero Lower Bound », c’est-à-dire lorsque les taux d’intérêt nominaux de court terme sont très proches de zéro et peuvent difficilement baisser. L’économie est alors face à la possibilité de trappe à liquidité, ce qui constitue aujourd’hui un problème critique en Italie face à une croissance quasi nulle, un taux d’inflation négatif, une dette explosive et de sérieux problèmes dans le système financier. Rappelons que la plupart des banques centrales suivent le régime de ciblage de l’inflation[1]. Comme le taux d’intérêt nominal ne peut plus diminuer et que les politiques conventionnelles n’ont qu’un effet très faible via les taux d’intérêt et de change réels, il est nécessaire d’envisager des politiques monétaires non conventionnelles.

Les anticipations d’inflation constituent un vecteur de transmission à travers lequel la « forward guidance »[2] peut stimuler l’économie, notamment en maintenant une bonne réputation à travers une forte crédibilité (Del Negro et al., 2012). Une hausse anticipée des taux d’inflation futurs pour les acteurs financiers réduit les taux d’intérêt de long-terme réels, alors même que le taux nominal est proche de zéro. La BC peut manipuler les anticipations des agents privés (firmes et ménages) en publiant un bulletin prévisionnel indiquant une inflation croissante avant son retour vers la cible de long-terme. Une des conséquences notoires seraient une augmentation des taux de change, conduisant à une dépréciation de la monnaie et à une amélioration de la conjoncture.

Une telle politique tranche avec celle actuellement menée par la Banque Centrale Européenne qui souffre surtout de l’euroscepticisme ambiant et de l’hétérogénéité de la Zone Euro, entre une Allemagne qui connaît un retour de l’inflation vers la cible de 2% et l’Italie qui en est encore loin. Une transparence accrue de la politique monétaire pourrait-elle augmenter l’efficacité de ses canaux de transmission en améliorant la compréhension de sa politique?

La transparence de la politique monétaire en question

La politique monétaire telle que la pratique la Banque Nationale Tchèque est accompagnée de davantage de responsabilité quant aux prévisions et aux justifications de changement de trajectoire des variables, mais également d’efficacité politique augmentée. Cette politique répond également à des considérations pratiques et pragmatiques. Afin que la politique monétaire puisse avoir un impact non négligeable sur le long-terme, celle-ci doit influencer les taux d’intérêt de long-terme. Rappelons qu’entreprises et ménages empruntent et investissent sur le long-terme.

Une totale transparence des prévisions, des objectifs et de la politique de la BC peut donc renforcer l’efficacité des politiques monétaires de deux façons. Tout d’abord, la crédibilité de la cible d’inflation choisie par la BC se renforce par un effort de communication pour le grand public (analystes financiers, entreprises et ménage) de la vision cohérente du futur avec l’inflation convergeant vers son taux cible de long-terme. De plus, la publication de la trajectoire du taux d’intérêt de court-terme aide, à travers son impact sur les anticipations d’inflation, à modifier la structure de terme des taux d’intérêt et donc à améliorer le mécanisme de transmission de la politique monétaire.

Ainsi la Banque Nationale Tchèque justifie sa politique en détail à des intervalles réguliers (souvent de façon trimestrielle) dans un rapport de politique monétaire pour renforcer son niveau de transparence. Ce rapport souligne la trajectoire prévue conditionnelle pour le taux d’intérêt de court-terme, que ce soit une description qualitative ou avec des valeurs explicites. La BC souligne les risques de ses estimations verbalement et avec des intervalles de confiances pour les variables dont les prévisions numériques sont publiées. Le caractère conditionnel doit être souligné afin que le public reconnaisse la prévision comme incertaine.

En effet, il existe de rares cas où malgré la publication d’un rapport, les anticipations des agents ne suivent pas les orientations indiquées et chiffrées. Ainsi, lors de la publication d’un des rapports en novembre 2009, la confusion qui résulta fut riche de leçons pour la BC. Cet écart entre la publication et les anticipations mesurées quelques jours après peut être justifiable par trois raisons principales. Le caractère conditionnel des prévisions a trop été souligné, ce qui peut avoir amené les agents à ignorer la prévision. Puis le Comité monétaire a insisté sur des incertitudes plus importantes qu’habituellement avec davantage de risques économiques présents. La BC a publié un scenario alternatif qui utilisait un modèle macroéconomique différent, prêtant confusion pour les agents. La Banque Nationale Tchèque n’est pas seule puisque la Banque nationale de Nouvelle Zélande, la Banque d’Israël, la Banque Norvégienne et la Banque Suédoise publient la prévision de taux d’intérêt endogène déterminé par leur modèle de l’économie nationale.

Une politique monétaire mieux anticipée par les marchés

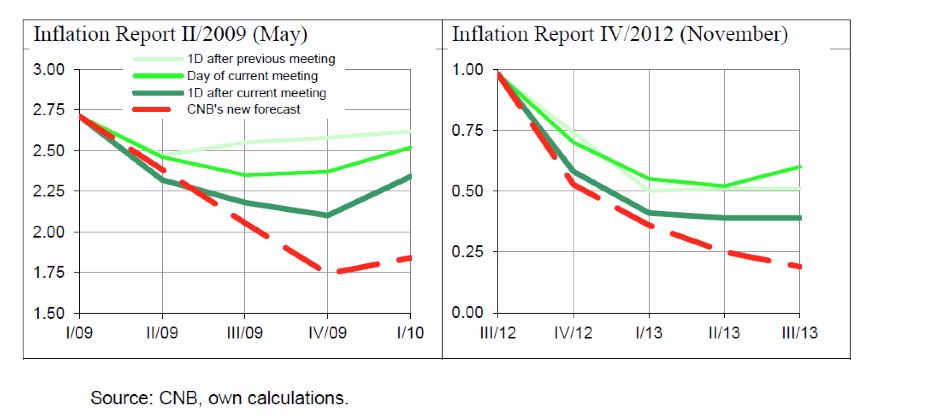

La transparence des communications sur la politique monétaire tchèque a augmenté progressivement pour atteindre une transparence totale, car depuis, elle publie les coefficients de la fonction de réaction[3] du taux d’intérêt, ce qui permet une plus grande compréhension des marchés et des analystes de la politique monétaire. Les graphiques ici introduits montrent l’efficacité d’une telle politique (Clinton et al., 2017) pour les prévisions de mai 2009 à gauche et janvier 2012 à droite.

Ici, les courbes en trait plein représentent l’évolution des prévisions des taux d’intérêt pour le marché financier et la courbe en pointillés la publication de l’évolution des taux d’intérêt et d’inflation selon la Banque Nationale Tchèque. Ainsi, en 2009, lors de la période de désinflation, les prévisions du marché prévoyaient un maintien puis une hausse du taux d’inflation autour de 2.5 un jour avant la rencontre du Comité monétaire (en vert très clair). Puis le lendemain de la publication (vert foncé), les anticipations du marché suivent l’évolution de l’inflation publiée par la BC à la baisse. La correction des anticipations des taux du marché par rapport à la publication s’effectue sur une longue période puisqu’on observe un effet de mai 2009 au 1er trimestre 2010 (I/10).

De même, en 2012, la même logique s’applique lors de la publication de l’évolution de l’inflation à la baisse. Avant publication du rapport, les marchés financiers envisagent à court-terme une baisse du taux, puis sur le moyen-terme (3 trimestres après) une hausse du même taux. Une fois les prévisions publiées (vert foncé), les marchés financiers vont anticiper de fin 2012 au 1er trimestre 2013 une baisse du taux puis une stagnation. Ainsi la publication des prévisions de la BC permet une correction des anticipations des agents financiers.

Davantage de transparence pourrait ainsi améliorer l’efficacité dans la transmission de la politique de la Banque Centrale Européenne et mettre à mal les arguments eurosceptiques de certains partis politiques.

Bibliographie

- Clinton K., Hlédik T., Holub T., Laxton D., & Wang H. (2017). “Czech Magic: Implementing Inflation-Forecast Targeting at the CNB”, IMF Working Paper 21.

- Del Negro M., Giannoni M. & Patterson C. (2012). “The forward guidance puzzle” Staff Reports 574, Federal Reserve Bank of New York, revised 01 Dec 2015.

- Galand , W., (2017) La BCE face à la fragmentation européenne, Les Echos, mis en ligne le 30/01. http://www.lesechos.fr/idees-debats/cercle/cercle-165562-la-bce-face-a-la-fragmentation-europeenne-2061220.php#gJUkTF0s63Fl2wKH.99

[1] Un tel régime les contraint à respecter une cible d’inflation, que ce soit une valeur numérique fixe ou un intervalle de confiance dans lequel se situe la cible.

[2] La « forward guidance » est une pratique de politique monétaire consistant à influencer les anticipations des marchés portant sur les niveaux futurs des taux d’intérêt, via les prévisions de la BC.

[3] La fonction vise à ajuster a posteriori la politique monétaire mise en place sous la forme d’une « règle » de décision. Elle définit la stratégie des banques centrales via une équation reliant le taux d’intérêt nominal avec les variables clés choisies par la BC, en général l’inflation et la production.