De quel budget la zone euro a-t-elle besoin ?

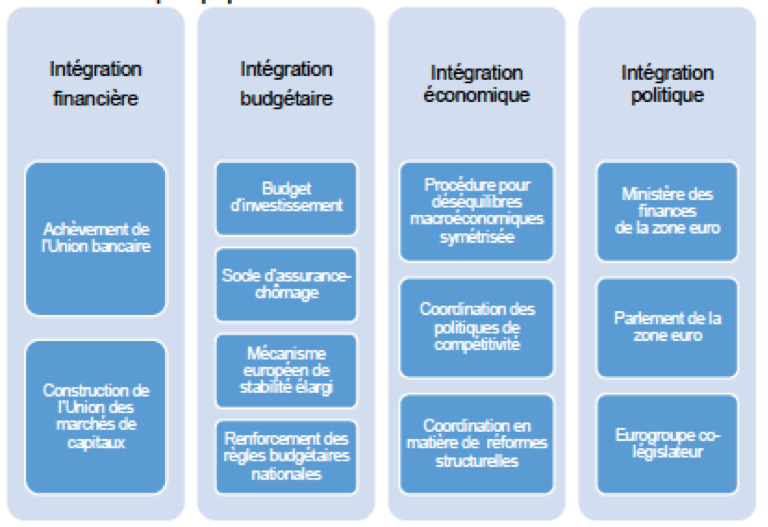

Le conseil européen des 28 et 29 juin approche. Alors qu’Angela Merkel et Emmanuel Macron, réunis dans la ville allemande de Meseberg le 19 juin dernier (au nord de Berlin),semblent s’être accordés sur la nécessité de doter la zone euro d’un budget, les modalités restent à définir.En réalité, c’est bien sur la question de l’évolution de l’architecture de la zone euro que se crispe le débat. Mais cette question recouvre différentes dimensions comme l’illustre la figure suivante : à la dimension économique, budgétaire et financière s’ajoute la dimension politique.

Figure – Principales propositions d’évolutions de l’architecture de la zone euro

Source : Bara et alii (2017)

Source : Bara et alii (2017)

Du point de vue de l’intégration budgétaire, à l’heure où les propositions se multiplient en faveur d’un budget pour la zone euro[1], il convient au préalable de se demander : de quoi a vraiment besoin l’UEM ? En d’autres termes, que manque-t-il vraiment pour achever la gouvernance économique de la zone euro ? Plus généralement, il s’agit de se demander de quelle union budgétaire l’UE a réellement besoin ?

La réponse à cette question exige de distinguer les enjeux auxquelles l’UE dans son ensemble est confrontée, des difficultés que l’UEM doit arriver à surmonter. En effet, toute l’originalité du modèle européen repose sur la coexistence de différents stades d’intégration économique. Sur les 28 Etats membres de l’Union Européenne (qui ne seront plus que 27 à compter du 1erjanvier 2020, date à laquelle le Royaume-Uni aura quitté définitivement l’UE), seuls 19 d’entre eux ont franchi l’étape de l’intégration monétaire en intégrant l’UEM (Union Economique et Monétaire) et en adoptant l’euro comme monnaie unique. Sur les 9 Etats membres de l’UE n’appartenant pas à la zone euro : 3 d’entre eux le sont par choix (c’est le cas du Danemark, de la Suède et du Royaume-Uni), les 6 autres ont vocation à intégrer, un jour, l’union monétaire.

Dans ce contexte particulièrement difficile à appréhender, les défis à relever sont de nature extrêmement différente obligeant par là même les économistes qui travaillent sur ces questions à faire appel à des outils et des méthodologies différentes et complémentaires.

De façon schématique, l’UE(M) est confrontée à deux défis majeurs et la façon dont ces défis seront traités dessinera les contours de la future Union Budgétaire Européenne[2]

Le premier défi à relever est celui du financement de nouveaux investissements publics dans la perspective de la stratégie européenne en faveur de la croissance et de l’emploi. Ce défi concerne l’UE et non seulement la zone euro comme certains experts le recommandent pourtant. En effet, instaurer un budget de la zone euro pour financer ce type d’investissement s’avèrerait extrêmement dangereux pour l’UE dans son ensemble, risquant de creuser encore davantage les hétérogénéités entre les pays européens et créant de factoune Europe à deux vitesses[3](entre les pays qui appartiendraient à la zone euro et qui bénéficieraient d’instruments d’intervention supplémentaires pour soutenir la croissance et l’emploi, et les autres qui restent hors de la zone euro). Ce défi doit donc être relevé au niveau de l’UE dans son ensemble et être considéré dans les discussions portant sur le cadre financier 2021-2028 et sur ses modalités de financement.

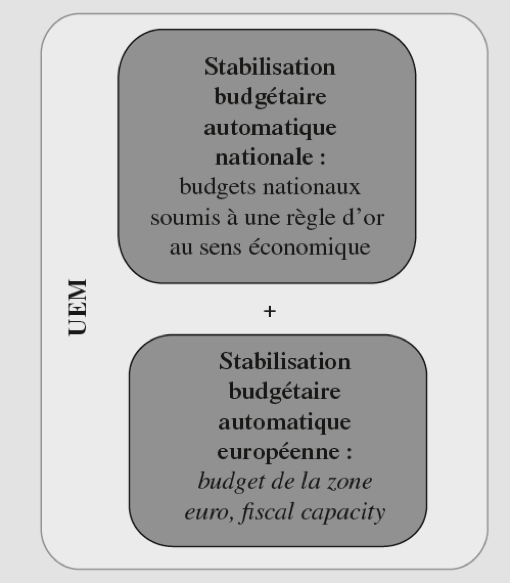

Le second défi est celui de la stabilisation des chocs conjoncturelsqui frappent les pays membres de la zone euro. Il s’agit ici d’un problème spécifique à la zone euro lié au fait que l’union monétaire créée est loin d’être une zone monétaire optimale[4]dans l’esprit des travaux initiés par Mundell (1961). La zone euro a répondu en partie à cette question puisque la BCE gère déjà de factoles chocs symétriques[5]. Mais ce sont les chocs asymétriques[6](ou symétriques à effets asymétriques[7]) qui posent problème pour plusieurs raisons : (1) en raison de l’abandon de l’instrument monétaire dont disposaient les pays membres de l’UEM avant leur entrée dans l’union monétaire (qui ne disposent plus désormais que de l’instrument budgétaire pour stabiliser la conjoncture, dans un contexte où les finances publiques sont parfois largement contraintes par les règles de discipline budgétaire), (2) en raison de l’existence d’importantes hétérogénéités structurelles entre les pays membres de l’UEM, (3) il n’existe aucun autre mécanisme alternatif de stabilisation conjoncturelle suffisant pour amortir ce type de choc qui pourrait se substituer à une intervention budgétaire. Dans ce cas, instaurer un budget spécifique à la zone euro pour contribuer à l’amortissement de ce type de choc semble pertinent. En d’autres termes, la vocation de ce budget zone euro serait de jouer un rôle de stabilisateurs budgétaires automatiques complémentaires aux stabilisateurs budgétaires automatiques déjà à l’œuvre au niveau national comme l’illustre la figure suivante.

Source : Barbier-Gauchard, Sidiropoulos et Varoudakis (2018)

Références bibliographiques

- Barbier-Gauchard, Sidiroipoulos et Varoudakis (2018), La gouvernance économique de la zone euro : réalités et perspectives, éditions De Boeck, à paraître.

- Bara, Castets, Ernoult, Zakhartchouk (2017), Contribution à la réflexion sur le renforcement de la zone euro, Trésor-éco, Lettre, no 190, février.

- Bénassy-Quéré, Ragot et Wolff (2016), Quelle union budgétaire dans la zone euro ?,Note du CAE, n26, février

- Bertoncini (2017), L’intégration différenciée dans l’UE : Une légitimité à géométrie variable, Notre Europe – Institut Jacques Delors, Policy Paper, no 186, 10 mars 2017.

- Caudal, Georges, Grossmann-Wirth, Guillaume, Lellouch, Sode (2013), Un budget pour la zone euro, Trésor-éco, Lettre, no 120, octobre

- Commission Européenne (2017d), Further steps towards completing Europe’s Economic and Monetary Union :A roadmap, Report from the Commission to the European Parliament, the European Council and the European Central Bank, Brussels, 6.12.2017 COM(2017) 821 final.

- Commission Européenne (2017g), Document de réflexion sur l’approfondissement de l’Union Economique et Monétaire, Reflection papers, COM(2017) 291 du 31 mai 2017

- Cottarelli et Guerguil (2014), Desiging a European Fiscal Union – Lessons from the experience of fiscal federations, Routledge.

- FMI (2013),Toward a fiscal Union for the Euro Area, Background Paper, september

- Juncker (2015), Completing Europe’s Economic and Monetary Union, ,Report by Jean-Claude Juncker in close cooperation with Donald Tusk, Jeroen Dijsselbloem, Mario Draghi and Martin Schulz

- Mundell (1961), A Theory of Optimum Currency Areas, The American Economic Review, Vol. 51, No. 4., September, pp. 657-665.

- Perrut (2016), Renforcer la gouvernance économique de l’euro, Fondation Schuman, Policy Paper, Question d’Europe, n°395, 6 juin 2016

- Rubio (2016), Fédéraliser la zone euro vers un véritable budget européen ?,Notre Europe- Institut Jacques Delors, Policy Paper, n°155, février

[1]Voir notamment FM1 (2013), Juncker (2015), Bénassy-Quéré, Ragot et Wolff (2016), Rubio (2016), Perrut (2016) ou encore Commission Européenne (2017g et d)

[2]comme le soulignent notamment Caudal et alii (2013), Cotarelli et Guerguil (2014) ou encore Bara et alii (2017).

[3]Voir Bertoncini (2017) sur les limites d’une intégration différenciée.

[4]Une zone monétaire optimale est une zone géographique à l’intérieur de laquelle il est optimal (en termes de stabilisation conjoncturelle des chocs notamment) d’adopter la même monnaie. En d’autres termes, dans cette zone monétaire, la perte de l’usage de l’instrument monétaire par les membres de cette zone est compensée par l’existence de mécanismes alternatifs suffisants pour prendre le relai de la stabilisation conjoncturelle (mobilité du travail et du capital, flexibilité des salaires, spécialisation de la production, intégration financière, fédéralisme budgétaire …).

[5]Un choc conjoncturel symétrique est un choc qui frappe tous les pays en même temps et dans les mêmes proportions (exemple : les chocs pétroliers dans les années 70).

[6]Un choc conjoncturel asymétrique est un choc qui frappe un pays en particulier, sans affecter les autres (exemple : la chute du mur de Berlin en 1989).

[7][7]Un choc conjoncturel symétrique à effets asymétriques est un choc qui frappe tous les pays en même temps mais dans des proportions différentes (exemple : la crise des subprimesen 2008).