Covid-19 : quelles conséquences et quelles politiques économiques ?

Covid-19 : Analyse des conséquences économiques

La crise sanitaire que nous traversons est sans aucun doute la plus rude depuis la seconde guerre mondiale, mettant à l’épreuve l’ensemble des économies de la planète. Il est bien entendu difficile d’analyser et d’annoncer clairement ce à quoi le monde fera face. De nombreux chercheurs sont mobilisés sur ce choc mondial et les hypothèses, prévisions ou propositions sont très nombreuses. Les économistes d’ERMEES (Equipe de Recherche en Macro-Economie Européenne de Strasbourg) proposent d’alimenter ce débat, et de vulgariser les enjeux économiques de cette crise sanitaire. La présentation de ce dossier s’articule de la manière suivante : elle débute par une analyse générale de la crise économique à très court terme (M. Sidiropoulos) ; puis ses effets sur le marché du travail et des biens et services notamment sur la consommation (T. Betti, F. De Palma, Y. Thommen) ; ces analyses mettront en évidence l’importance des politiques à mettre en oeuvre tant sur le plan monétaire que budgétaire (A. Barbier-Gauchard, M. Dai, S. Ligonniere et J. Saadaoui) ; ce dossier conclura sur les perspectives de long terme (A. Varoudakis). Bien que ce document traite et discute de questions économiques en se fondant sur une analyse pointue, un réel souci de vulgarisation a été pris en compte afin de s’adresser à un large public.

A toutes et tous, bonne lecture.

Francesco De Palma

De la pandémie du Covid-19 à une nouvelle crise économique : mécanismes de propagation et effets à court terme

La crise sanitaire que nous vivons sous le nom de pandémie du Covid-19 semble être différente de toutes celles que les générations précédentes ont pu connaître, elle est également d’une ampleur de conséquences économiques sans précédent dans l’histoire récente. La vitesse de propagation de cette pandémie, combinée à la mondialisation marquée par l’accélération de la circulation des personnes, est au cœur du processus de sa propagation et rend la crise actuelle tout à fait différente des autres.

En effet, trois mois seulement après le début de cette crise sanitaire, près de la moitié de la population de la planète est appelé au confinement. Ainsi, une très grande partie de la population mondiale étant assignée à résidence alors qu’un large éventail d’activités économiques est actuellement en suspens, la crise actuelle ne ressemble que très partiellement aux précédentes crises économiques et financières et, en particulier, celle de 2008-2009.

La crise économique actuelle trouve son origine, à la fois, dans un choc du côté de l’offre et un choc du côté de la demande de l’économie, créant ainsi les conditions d’une très grande crise économique. Dans son rapport sur les perspectives mondiales (1), le FMI parle des chocs les plus durs portés à l’économie mondiale depuis la Grande Dépression des années 30. Dans quelles conditions une telle estimation pourrait-elle se révéler exacte et que faut-il faire pour éviter un tel « scénario catastrophe » ? Mal gérée, cette crise pourrait-elle être encore plus durable et avec un coût beaucoup plus important ?

Le choc du côté de l’offre

Un arrêt soudain comme celui du confinement peut facilement déclencher une chaîne d’événements en cascade, alimentés par des décisions des acteurs économiques (ménages, entreprises, fournisseurs, banques et intermédiaires financiers…) dont les décisions s’insèrent soit du côté de l’offre, soit du côté de la demande de l’économie.

Du côté de l’offre d’abord, le choc de cette crise sanitaire entraînera une vague massive de licenciements des entreprises qui vont réduire leurs effectifs et d’autres qui vont fermer. Ces emplois-là seront perdus, sans doute pour assez longtemps, ce qui provoquera une baisse générale du revenu disponible pour les salariés comme pour les indépendants. Même si le travail à domicile est une option, l’interruption à court terme du travail est majeure, et risque d’affecter la productivité. Avec une partie de la force de travail des ménages confinée pour une durée indéfinie, il est inévitable que la production des entreprises chute. Par conséquent, du côté de l’offre de l’économie, les mesures de confinement vont réduire l’activité économique et la production.Et, comme un certain nombre d’économistes l’ont souligné, la majeure partie de cette production perdue ne reviendra pas.

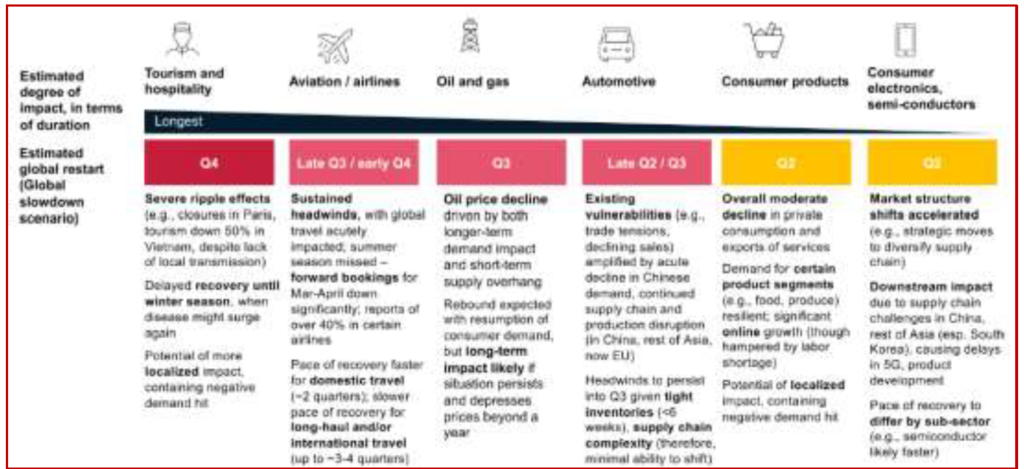

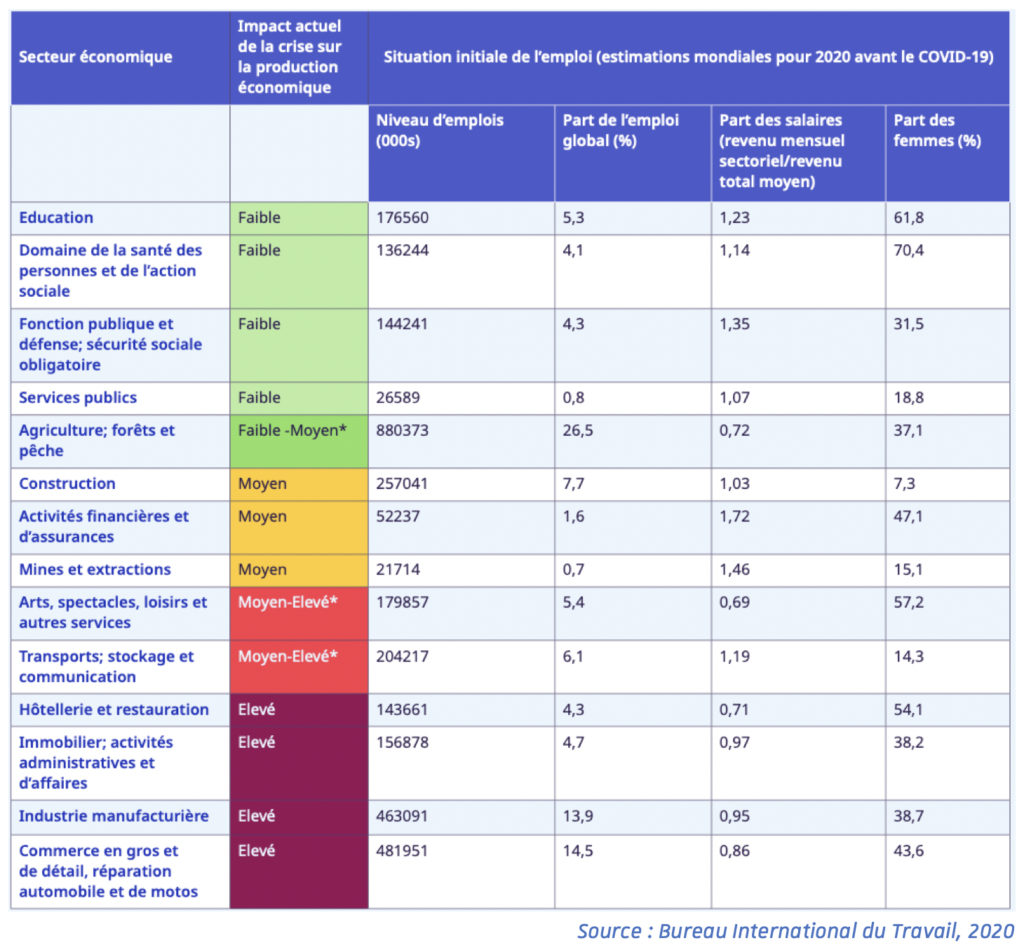

Si l’on saisit ces effets sur la production par secteur d’activité (Tableau 1), on voit que tous les secteurs sont touchés, avec pour plusieurs des conséquences graves. Cette crise concerne d’abord le tourisme (presque partout), les compagnies de transport aérien, la restauration et les loisirs dans la plupart des pays développés,ainsi qu’une très grande partie de l’activité commerciale. La baisse de l’activité dans ces secteurs conduit également à la réduction des effectifs d’autres industries qui dépendent de ces activités. Le secteur de la construction sera également en déclin, car une grande partie de l’activité de construction dépend de la dynamique des secteurs du tourisme et des loisirs (2).

Tableau 1: Les secteurs les plus touchés : vues préliminaires basées sur le cas de base

Source: IHS Market: McKinsey Global Institute Analysis: Subject matter experts: Press reports

Par ailleurs, les consommations jugées non indispensables et celles qui sont rendues impossibles par le confinement seront reportées. Ainsi, les industries produisant ces biens de consommation seront en déclin, puisque, par exemple, les consommateurs doivent continuer à dépenser pour leur nourriture, mais pas forcément pour leur habillement et leurs loisirs.

Enfin, les chaînes mondiales d’approvisionnement seront également affectées par la mise en arrêt des productions des consommations intermédiaires en créant à leur tour des difficultés de production des produits finaux. Cela redouble les chocs que reçoit la production, même lorsque certaines unités de fabrication sont exclues des interdictions.

Le choc du côté de la demande

Quant aux chocs du côté de la demande, ils ont évidemment plusieurs causes qui se cumulent. Tout d’abord, les ménages confinés ont, forcément, moins d’occasions de dépenser. De plus, face aux incertitudes sur les perspectives économiques futures, une impulsion commune pourrait être de réduire encore les dépenses. Et, comme « mes dépenses sont vos revenus », la demande faiblit encore. Ce sont alors les revenus disponibles d’une partie de la population qui disparaissent.

Les travailleurs qui perdent leur emploi à la fermeture les entreprises n’ont pas de revenus, ils ont donc une consommation plus faible et éventuellement diminuent leur demande de biens. En effet, face à la baisse de la demande pour leurs produits, les entreprises (surtout, dans certains secteurs tels que les loisirs, les voyages ou les divertissements, où la demande s’effondrera probablement presque dans son intégralité) voudront réduire leurs coûts, licencier des travailleurs pour éviter un effondrement complet, entraînant ainsi une baisse du revenu disponible et de la demande globale.

Par ailleurs, et toujours du côté de la demande de l’économie, dans un tel paysage de crise, les décisions d’investissement par les entreprises, face aux incertitudes sur les perspectives économiques futures, seront constamment reportées, jusqu’à ce que le paysage soit clarifié. Dans un tel contexte, le marché immobilier serait également durement affecté. Il s’agit bien évidemment du cycle bien connu de la récession qui se dessine.

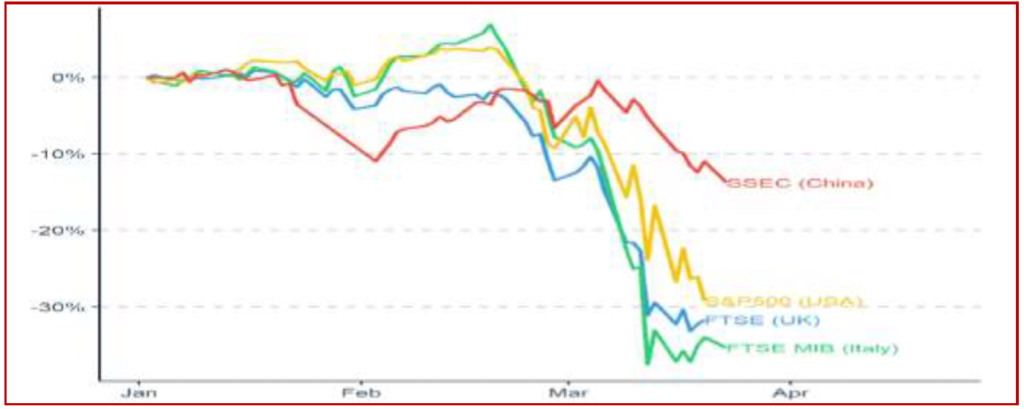

Cependant, la pandémie du Covid-19 ne constitue pas uniquement un grand choc sur les variables économiques réelles du côté de la demande, mais c’est aussi un choc sur le fonctionnement des marchés financiers de l’économie. Ainsi, à l’analyse précédente, s’ajoute également l’influence des actifs financiers.

Figure 1. L’impact sur les marchés boursiers : forte baisse des marchés début 2020.

Dernière mise à jour: 2020-03-23 Source: Yahoo Finance.

Dans une récession classique, la gestion la plus sage des actifs financiers consiste à attendre le retour à la normale si, pour une raison ou pour une autre, on n’est pas obligé de vendre. Dans cette crise, le retour à la normale ne se fera pas comme avant. Les prix de certains actifs financiers vont tomber à zéro parce que les entreprises qu’ils représentent vont fermer en proportion plus grande que dans les crises antérieures. Ainsi, la gestion des actifs financiers renvoie à des comportements de précaution qui réduisent encore plus la demande globale.

Avec un portefeuille de prêts non performants qui se détériore, les banques voudront naturellement réduire leurs prêts, décourageant davantage encore les perspectives du secteur non financier. Ainsi, la perte de confiance, ou la « panique », amplifie l’effet initial. Il en résulterait des défaillances d’entreprises en cascade, avec une accumulation de fragilités financières.

Les effets de la crise à court terme

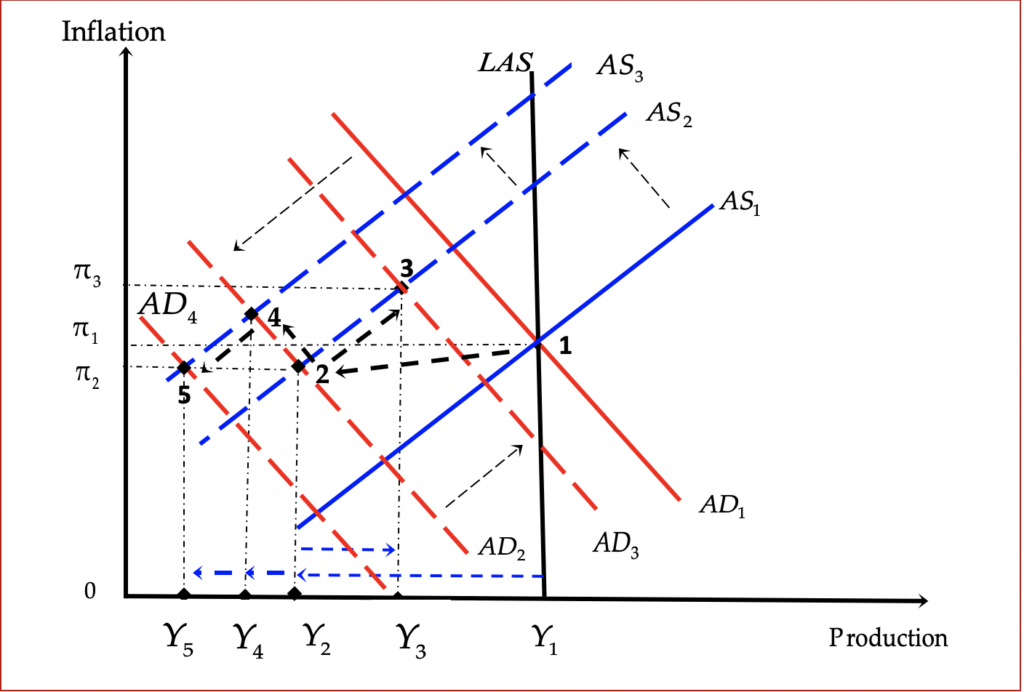

C’est la simultanéité des chocs d’offre et de demande qui rend la situation présente de la crise sanitaire si exceptionnelle et si dangereuse à court terme. De nombreux économistes suggèrent que l’impact du choc de la demande sera plus important que celui de l’offre (3). Dans un tel contexte, nous pouvons illustrer graphiquement deux scénarios possibles des courbes d’offre (AS) et de demande globale (AD) (cf. Figure 2). A partir du point 1 d’équilibre initial, un choc de demande déplace AD1 en AD2, sans doute plus largement qu’un choc d’offre, qui déplace AS1 en AS2. On voit ainsi comment il n’est pas possible d’éviter à court terme une partie des pertes de production, car l’équilibre s’établit maintenant au point 2. Par ailleurs, on voit également comment ces dommages peuvent être limités par une politique appropriée du côté de la demande, pour arriver ainsi à un nouvel équilibre qui s’établit ainsi au point 3.

En outre, le risque de ne rien faire (c’est-à-dire de ne pas appliquer une politique appropriée du côté de la demande) peut considérablement aggraver la situation. Non compensée par des mesures de soutien, la baisse de la demande va créer un deuxième choc sur l’offre (déplaçant davantage AS2 en AS3), et ainsi de suite. La spirale déflationniste est alors en marche, avec ses conséquences néfastes.

Lorsque l’équilibre s’établit au point 2, la perte de production sera alors Y1 – Y2 et la baisse de l’inflation (des prix) sera π1 – π 2. Une baisse des prix et de la production, simultanément, c’est la récession. Des mesures de soutien de la demande peuvent nous ramener, sinon sur la courbe de demande initiale (AD1), au plus proche d’elle (déplaçant AD2 en AD3). Un nouvel équilibre s’établit alors au point 3, avec une perte d’activité et d’emploi plus faible (Y1 –Y3).

Bien évidemment, les mesures de soutien de la demande ci-dessus ne joueront à plein que lorsque le confinement sera progressivement levé, permettant à la production de repartir. Mais il faut que ces mesures soient à l’œuvre tout de suite, d’une part, pour être en place le moment venu et, d’autre part, pour combattre le pessimisme des consommateurs, qui ne peut que les pousser à thésauriser, ce qui est l’inverse de ce qui est souhaitable ici. L’inflation en π 3 > π 1 traduit l’effet inflationniste de mesures de relance avec une offre peu élastique.

Figure 2 : Les effets des chocs d’offre et de la demande de la crise du Covid-19

De plus, si elle n’est pas accompagnée (compensée) par des mesures de soutien du côté de la demande, la baisse initiale de la demande va créer un deuxième choc sur l’offre (déplaçant AS2 en AS3) et sur la demande (déplaçant AD2 en AD4), à travers diverses rétroactions négatives et mécanismes d’amplification de la crise, du côté de l’offre globale et du côté de la demande globale. Un nouvel équilibre s’établit alors d’abord au point 4, et ensuite au point 5, avec une perte d’activité (égale à Y1 – Y5) et une perte d’emploi beaucoup plus forte qu’avant. Par conséquent, la perte de production et d’emploi, entre Y1 et Y3 ou entre Y1 et Y5 , est inévitable à court terme (4). Elle représente la production perdue lors d’une récession forte et intense, amplifiée par les décisions économiques de millions d’agents économiques qui essaient de se protéger en réduisant leurs dépenses, la mise à l’écart d’investissements, la réduction du crédit et la réticence générale.

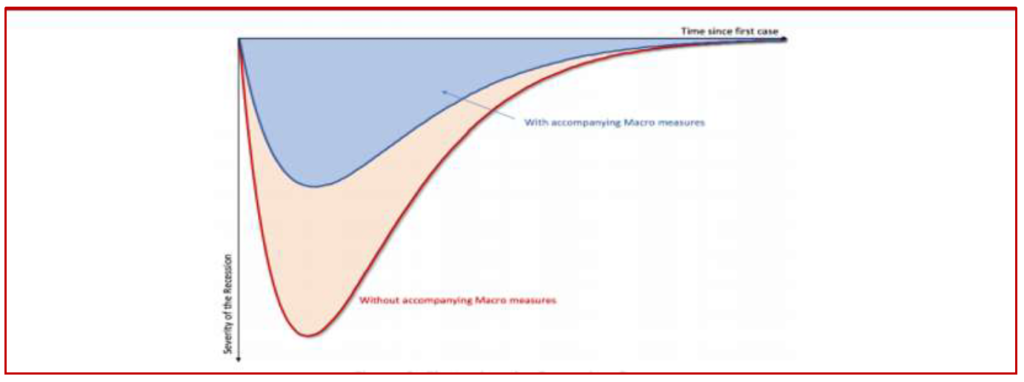

Enfin, la comparaison des effets de ces deux scénarios élaborés théoriquement ci-dessus correspond au «problème d’aplatissement de la courbe de récession», suggéré par l’étude de Pierre-Olivier Gourinchas (5) et illustré dans la Figure 3 :

Figure 3: L’aplatissement de la courbe de récession

Source : Gourinchas (2020)

En effet, sans un soutien macroéconomique adéquat, l’impact récessionniste de la crise sanitaire pourrait être représenté par la courbe rouge de la Figure 2. La zone ombrée en bleu représente notre premier scénario (passage de l’économie de 1 → 2 → 3), dans lequel la perte d’activité économique est limitée à la production perdue pendant la période de confinement grâce à des mesures de soutien du côté de la demande. L’ensemble de la zone délimitée par la ligne rouge représente notre deuxième scénario (passage de 1 → 2 → 4→ 5). Dans ce scénario, la perte supplémentaire d’activité économique (ombrée en orange) se produit à cause du manque de mesures de soutien du côté de la demande, et des diverses rétroactions négatives et mécanismes d’amplification de la crise du côté de l’offre globale et du côté de la demande globale.

Les effets des deux scénarios ci-dessus seront déterminés par des paramètres tels que : la durée de la crise du Covid-19, l’ampleur des changements des habitudes de consommation des individus, et la rapidité et l’envergure des mesures de politique de soutien décidées par les gouvernements.

Les économistes de l’OCDE ont essayé d’évaluer l’ampleur de l’impact à court terme sur les pays développés (6). Les hypothèses de travail qu’ils ont adoptées conduisent à un impact négatif direct sur la production industrielle de chaque pays de 20% à 25%, et une baisse jusqu’à 30% de la consommation privée. La baisse totale du PIB devrait être estimée à environ 2% pour chaque mois où des mesures restrictives strictes sont appliquées et où aucune mesure n’est prise pour la compenser. Cela signifierait qu’un confinement de trois mois, par exemple, équivaudrait à une baisse annuelle du PIB de 5 à 6%. Et ce ne sont là que quelques-uns des effets directs, car il y a également des effets indirects qui alourdissent la récession en augmentant ce dernier chiffre.

Selon les estimations du FMI, le taux de récession de l’économie mondiale sera de – 4,2% en 2020, avant de rebondir de +4,6% en 2021, dans l’hypothèse d’une amélioration de la situation sur le front de la crise sanitaire consistant en un recul au second semestre de 2020. Dans son rapport sur les perspectives mondiales (7), le FMI parle du coup le plus dur porté à l’économie mondiale depuis la Grande Dépression des années 30, et à en croire le FMI : « Nous n’avons jamais vu l’économie mondiale s’arrêter net ». Aux États-Unis, il n’aura fallu que quinze jours pour que près de 10 millions d’Américains se retrouvent au chômage. En Europe, 900 000 Espagnols ont déjà perdu leur emploi. En France, l’INSEE estime qu’un mois de confinement devrait nous coûter 3 points de PIB.

Par ailleurs, cette évolution sera particulièrement défavorable pour les pays de la zone euro et, en particulier, les pays du Sud de l’Europe, qui ont déjà subi les effets de la crise en 2010, et dont la dette reste particulièrement élevée. Une nouvelle augmentation de leur dette remettra en question sa soutenabilité et pourrait entraîner ces pays dans une nouvelle crise de la dette.

Ainsi, pour les économies les plus fragiles de l’U.E, la pandémie s’annonce catastrophique. Pour la Grèce, le FMI voit son PIB reculer de 10% cette année et sa croissance, en 2021, serait éventuellement de 5,1%. Il est à noter que le FMI voit également un coup plus dur pour la Grèce que pour les autres économies du Sud, comme l’Espagne et l’Italie, pour lesquelles il anticipe une récession de 8% et 9% respectivement. Toutefois, il estime que leur rythme de croissance sera légèrement plus lent l’année prochaine (4,3% et 4,8% respectivement). Sur le front du chômage, il voit une augmentation de 22,3% cette année contre 17,3% en 2019, et une légère baisse, puis à 19% en 2021. Enfin pour l’Espagne, qui a le deuxième taux de chômage le plus élevé dans l’UE, il voit une augmentation de 14% à 20,8% cette année, et une baisse à 17,5% l’année prochaine.

Conclusion

Les mécanismes de court terme passés en revue dans ce chapitre impliquent qu’une récession mondiale profonde semble inévitable dans la courte période. Un coût macroéconomique majeur est associé à la stratégie de confinement pour résoudre la crise sanitaire. Le confinement, l’incertitude, et les paniques pour les ménages et les entreprises sont la clé d’une forte baisse du côté de la demande et du côté de l’offre. Le confinement et la forte baisse de la demande conduit à une augmentation de licenciements, créant une forte hausse du chômage et une nouvelle baisse de la demande de consommation et des investissements, ce qui oblige donc les entreprises à cesser leur activité. Les revenus du travail baissent de manière significative, et les prêts non performants augmentent, ce qui affaiblit la demande et accroît encore l’incertitude. Ainsi, dépenses publiques dans le secteur de la santé publique, allégements fiscaux, réductions d’impôt, exonérations fiscales, revenu universel temporaire pour les ménages, subventions aux entreprises, baisse des taux d’intérêt et programmes d’assouplissement quantitatif de façon à ce que les entreprises disposent suffisamment de liquidités et puissent éviter la faillite, sont des initiatives de politiques audacieuses pour contenir la récession imminente. Dans l’ensemble, les effets sur la demande sont probablement beaucoup plus importants que le choc initial d’offre. La bonne combinaison commence par une politique de santé publique pour limiter la « contagion humaine ». Les politiques fiscales et financières devraient alors être conçues pour accompagner le choc qui en résulte pour notre système économique et prévenir la « contagion économique », tout en soutenant le système financier pour éviter que la crise sanitaire ne devienne une crise financière.

Notes

- IMF, World Economic Outlook, April 2020, https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020

- Paolo Surico et Andrea Galeotti, « The economics of a pandemic: the case of Covid-19 », London School of Economics, 2020, p. 60

- Dominique Strauss-Kahn, « L’être, l’avoir et le pouvoir dans la crise », à paraitre dans la revue Politique Internationale (numéro de printemps). avril 2020.

- Paolo Surico et Andrea Galeotti, « The economics of a pandemic: the case of Covid-19 », London School of Economics, 2020, p. 70-75

- Pierre-Olivier Gourinchas PO. (2020), ‘Flattening the Pandemic and Recession Curves’ in Baldwin R. & Weder di Mauro B. (eds.), Mitigating the COVID Economic Crisis , London: CEPR Press

- Coronavirus (COVID-19) : Des actions conjointes pour gagner la guerre, OCDE, 20/03/2020

- IMF, World Economic Outlook, April 2020, https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020

Le marché du travail face à la crise du Covid-19

Les économistes sont en pleine réflexion pour savoir si le choc économique résultant de la pandémie du Covid-19 est un choc de demande, un choc d’offre, une combinaison des deux, ou bien simplement une disparition temporaire de l’offre et de la demande[1]. Quoiqu’il en soit, de nombreuses entreprises ne produisent plus et donc ne vendent plus de biens et services. Dans un point de conjoncture du 23 avril 2020, l’INSEE estime que l’activité économique est en baisse de 35% par rapport “à la normale”. Certaines branches d’activité connaissent une perte d’activité particulièrement marquée, comme la construction (-79%) et le transport (-63%) alors que d’autres sont quasiment à l’arrêt comme l’hébergement et la restauration (-91%). En conséquence, dans ces secteurs, la force de travail est devenue temporairement inutile et de nombreux employés ne travaillent plus. Une récente enquête de la DARES auprès des entreprises françaises (de 10 salariés ou plus) fait état, fin mars, d’un salarié sur deux exerçant dans une entreprises dont l’activité est à l’arrêt, ou du moins fortement ralentie. Ce chiffre représente la situation en France, mais il est probable que la situation soit similaire dans l’ensemble des pays ayant appliqué des mesures strictes de distanciation sociale.

Aux Etats-Unis, des estimations, pour l’instant non officielles, font écho d’un taux de chômage de 13% pour le mois d’avril 2020. En février, ce même taux de chômage avait atteint son plus bas niveau depuis la Grande Récession, soit 3,5%. La hausse est conséquente, mais ce qui est le plus impressionnant est qu’elle a eu lieu en trois semaines seulement : que ce soit à cause de la crise sanitaire ou non, ce sont plus de 26 millions d’individus qui se sont inscrits à l’assurance chômage depuis mi-mars[2], soit environ 3000% de plus par rapport aux mêmes cinq semaines l’année dernière. En France, ce sont 389 398 nouvelles inscriptions à pôle emploi entre le 15 mars et le 11 avril[3], soit 12,5% de plus par rapport aux mêmes quatre semaines l’année dernière, en 2019. La divergence des dynamiques d’inscription au chômage entre la France et les Etats-Unis est frappante. Cette note résume quelques-unes des explications possibles, en passant par la comparaison France – Etats-Unis jusqu’à élargir la discussion à d’autres pays européens et l’utilisation de l’assurance chômage comme amortisseur des chocs en général. En effet, même dans les pays où l’Etat Providence est assez peu développé, des mesures exceptionnelles ont été mises en place.

France versus Etats-Unis : le choix de l’ajustement intensif (interne) versus extensif (externe)

Commençons par éclaircir le contraste France – Etats-Unis.

Que se passe-t-il sur le marché du travail français ? Comment les entreprises ajustent-elles leur main-d’oeuvre face à cette crise ? La DARES, toujours grâce à son enquête, rapporte que seulement 11% des salariés travaillent dans une entreprise où les effectifs ont diminué. Et lorsque ces effectifs ont diminué, l’ajustement s’est très rarement réalisé par des licenciements ou des ruptures conventionnelles, qui ont été très peu utilisés (environ 6%). La très large majorité des ajustements de main-d’oeuvre sont temporaires : report des embauches ou non-renouvellement de CDD. Cela a en partie été possible grâce à l’extension du mécanisme d’activité partielle, ou plus communément appelé “chômage partiel” ou “chômage technique”.

Le 25 mars 2020, un décret[4] a été publié en France pour favoriser le recours à l’activité partielle. Le mode de calcul de l’allocation versée par l’Etat a été revu en faveur des employeurs, pour que ces derniers soient plus enclins à recourir au dispositif et ainsi limiter les destructions d’emplois. Plus précisément, l’Etat supprime tout reste à charge pour les employeurs pour les salaires inférieurs à 4,5 SMIC. En pratique, l’employeur qui fait appel à ce dispositif doit verser à son salarié un montant équivalent à 70 % de son salaire brut par heure non travaillée (chômée), soit de 84% de son salaire net horaire. Les montants avancés sont ensuite remboursés par l’Etat. Il est à noter que la France, contrairement à d’autres pays européens, a rendu les emplois précaires éligibles au système de chômage partiel, à savoir les CDD et les emplois intérimaires.

En France, environ 1 salarié sur 3 est en chômage partiel, soit un peu plus de 10 millions de personnes. Ce sont 821 000 entreprises qui sont concernées, avec une surreprésentation (environ 60%) des entreprises de moins de 50 salariés parmi celles-ci. Au total, au 21 avril 2020, ceci correspond à 4,3 milliards d’heures chômées demandées, soit 421 heures par travailleur en moyenne[5]. Ce recours massif au dispositif de chômage partiel pour sauvegarder leurs emplois a été encouragé par la large communication mise en place par le ministère du travail. Cette communication intense est bienvenue. En effet, Nevoux, S. (2019) explique que la proximité géographique a joué un rôle important dans le recours au dispositif entre 2002 et 2014 : la probabilité qu’une entreprise ait recours au dispositif était plus grande si une entreprise voisine y a eu recours, de par la diffusion de l’information localement. Il était donc nécessaire de communiquer largement pour diffuser l’information à toutes les entreprises.

Que se passe-t-il sur le marché du travail américain ? La hausse exceptionnelle des inscriptions au chômage a certainement été catalysée par les ajustements du système d’assurance chômage et de sa générosité en réponse à la crise. Aux Etats-Unis, l’assurance chômage est géré par chaque Etat, qui décide notamment des critères d’éligibilité (i.e. les conditions à remplir pour avoir le droit de bénéficier des allocations chômage). La loi fédérale a été amendée pour permettre plus de souplesse aux Etats afin d’ajuster les critères d’éligibilité en réponse à la crise sanitaire. Entre autres, deviennent éligibles à l’assurance chômage, les travailleurs dont l’employeur cesse temporairement son activité en raison de la pandémie, les travailleurs auxquels la quarantaine a été imposée, les travailleurs qui démissionnent de leur emploi à cause d’un risque d’exposition au virus trop important ou pour s’occuper d’un membre de leur famille[6]. De plus, le système a été rendu plus réactif en réduisant d’une semaine la période d’attente avant de recevoir les allocations.

Autrement dit, au contraire de la France, les Etats-Unis n’ont pas opté pour le dispositif de chômage partiel permettant de limiter le nombre de destructions d’emplois mais ont considérablement augmenté la protection des travailleurs perdant leur emploi. Ils ont privilégié l’ajustement de main d’oeuvre extensif (destructions d’emplois) à l’ajustement intensif(diminution des heures travaillées).

Le dispositif d’activité partielle pour contrer les effets néfastes de la pandémie sur le marché du travail : une bonne idée ?

Même s’il faudra attendre un peu pour évaluer rigoureusement les effets du dispositif d’activité partielle durant la crise du Covid-19, la réponse à cette question est très certainement “oui”. Cette réponse par la positive est en grande partie influencée par l’expérience passée, notamment celle liée à la Grande Récession débutée en 2008.

Du point de vue théorique, le rôle d’un système d’activité partielle est d’inciter les entreprises subissant un choc à recourir à un ajustement de main d’oeuvre “intensif” et non “extensif”, c’est-à-dire réduire les heures travaillées et payées (par l’entreprise) des salariés plutôt que de les licencier, tout en garantissant un revenu proche du salaire habituel à ces mêmes salariés. In fine, cela permet de maintenir le capital humain dans les entreprises – les entreprises peuvent conserver des travailleurs qu’elles ont formés et qui possèdent des compétences clés – et facilite une reprise rapide à la fin de la crise.

Du point de vue empirique, même si le dispositif d’activité partielle existait dans beaucoup de pays européens lorsque la Grande Récession a commencé, son utilisation n’a été massive qu’en Italie et en Allemagne, où environ 3% de la main-d’oeuvre étaient concernés. Son utilisation semble avoir eu un effet positif sur l’emploi en en limitant les pertes (Balleer et al. 2016) et notamment concernant les emplois stables de type CDI (Hijzen et Venn, 2011). Cependant, il est possible que cet effet positif se soit limité à la période de récession en retardant les licenciements, puisque Hijzen et Martin (2013)montrent que le dispositif aurait finalement eu un effet neutre.

Le dispositif d’activité partielle a fait ses preuves par le passé et semble donc être une bonne option pour sauvegarder des emplois durant une période de forte récession. Cependant, comme souvent, les systèmes présentent des effets pervers qu’il faut identifier pour être complet. Comme précisé par Cahuc (2019), le système d’activité partielle peut exclure du marché du travail les travailleurs indépendants et ceux qui recherchent un emploi à temps partiel. Cet effet ne semble pas être crucial dans la crise actuelle, puisque le nombre d’heures travaillées n’est pas réduit mais souvent égal à zéro. Un autre effet pervers est celui du ralentissement de la réallocation de main-d’oeuvre vers les secteurs de l’économie les plus productifs, où la demande de travail est relativement supérieure. Par exemple, un travailleur qui perdrait son emploi dans le secteur de l’hôtellerie pour cause de non-existence d’un dispositif de chômage partiel, pourrait trouver un emploi dans un secteur en demande de main-d’oeuvre, comme celui de l’agriculture, où il deviendrait alors productif.

Au-delà de ces effets pervers théoriques, l’expérience de la Grande Récession a permis de pointer l’existence d’inefficience dans le système d’activité partielle. C’est ce que montrent Boeri et Bruecker (2011), qui notent qu’il y a eu moins d’emplois sauvés que d’emplois concernés par l’activité partielle dans plusieurs pays. Pour aller plus loin, Cahuc et Nevoux (2017) et Cahuc et al. (2018) ont montré que le mécanisme d’activité partielle a surtout été utile aux entreprises faisant face à un choc négatif sévère et lorsque ces dernières ont un accès au crédit limité. En effet, s’il est utilisé par des entreprises qui ne subissent qu’une baisse modérée du chiffre d’affaire, ces dernières ont tendance à réduire le nombre d’heures travaillées de manière inefficace, menant à une baisse de la production agrégée de l’économie. Néanmoins, pour faire le parallèle avec le choc lié au Covid-19 et l’ampleur de la récession qui l’accompagne, nous pouvons penser que le dispositif est a priori efficace.

Enfin, et ce sera le dernier point critique souligné, il ne faudrait pas que l’utilisation large de ce dispositif, qui permet effectivement de largement limiter le nombre de destructions d’emplois, nous fasse perdre de vue que l’évolution du taux de chômage est la résultante du flux d’emplois détruits mais aussi du flux d’emplois créés. Or, comme alertent Christian Merkl et Enzo Weber dans une note[7], peu d’accent est mis pour l’instant sur le soutien aux créations d’emplois.

Et les autres pays européens ?

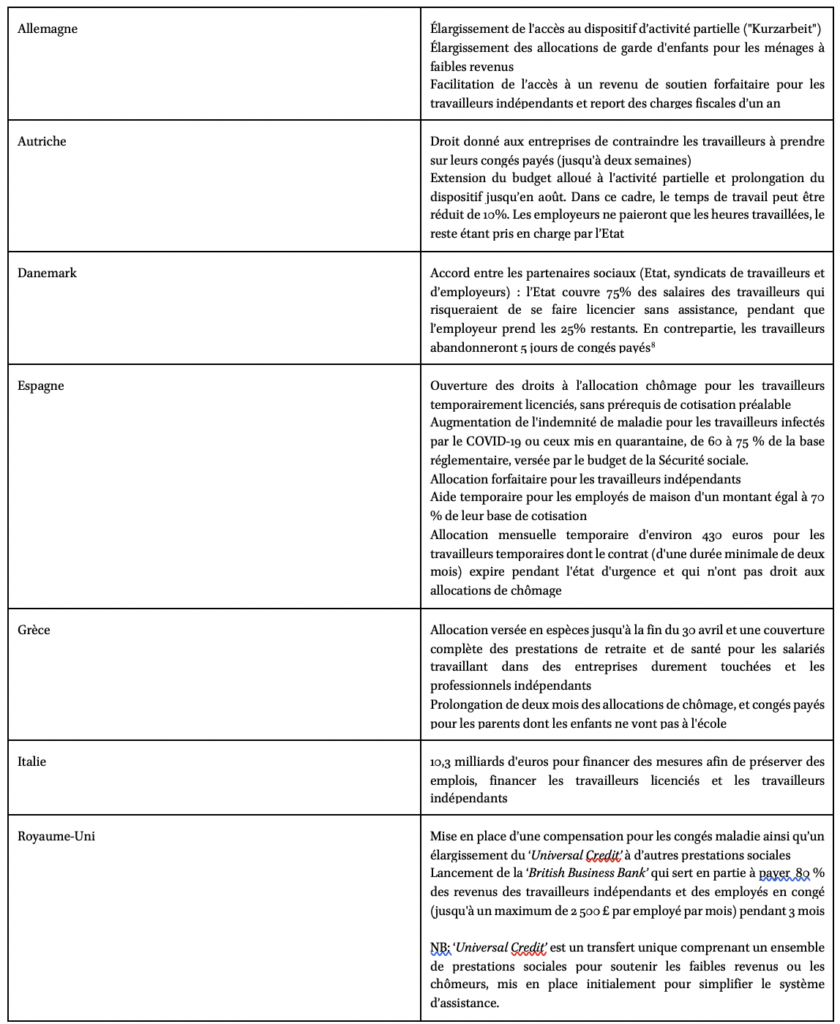

Qu’en-est-il des dispositifs mis en place par les pays européens ? Le tableau ci-dessous en présente un bref résumé. En plus du soutien fiscal aux entreprises via le report des charges fiscales, qui a été mis en place dans la quasi-totalité des pays, voici quelques réponses de pays européens pour soutenir les travailleurs (au 15 avril 2020) :

Source : les informations ont été recueillies sur le site du FMI, dans la section ‘Policy responses to Covid-19’.

En plus de faciliter la sauvegarde des emplois des travailleurs, d’autres sujets doivent être mis sur la table : soutenir financièrement les indépendants, faciliter le congé maladie, assurer un revenu aux personnes en quarantaine, entre autres. Une liste de propositions a été établie par l’OCDE[9].

Pourquoi les augmentations de la générosité des systèmes d’assurance chômage ne seront probablement que temporaires ?

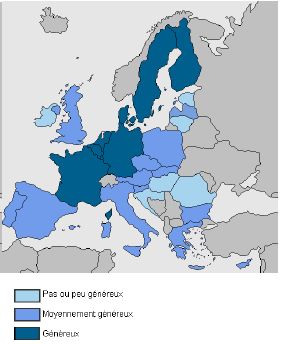

L’assurance chômage est un stabilisateur macroéconomique : elle permet d’assurer le niveau de consommation des individus qui perdent leur emploi et ainsi permet de stabiliser la demande agrégée d’une économie en période de récession. C’est pour cette raison qu’en réponse à la Grande Récession, la générosité de l’assurance chômage a été augmentée dans de nombreux pays. Ce surplus de générosité s’est surtout caractérisé par un allègement des critères d’éligibilité, puisque la durée du versement des prestations a été diminuée à partir de 2010 dans de nombreux pays (Turrini, et al., 2015). Cependant, les mesures n’ont souvent été que temporaires et la générosité des différents systèmes nationaux étaient toujours hétérogène pour les pays de l’UE en 2018, comme l’illustre le schéma ci-dessous.

Répartition des systèmes de chômage de l’UE-28 selon des critères de générosité en 2018

Chauveau et Kyrylesku (2019) à partir des données MISSOC et Eurofound.

Pourquoi de nombreux pays décident de ne pas conserver une assurance chômage généreuse en temps normal ? Au-delà des quelques critiques qui peuvent être adressées à l’instrument de l’activité partielle (que nous avons citées et discutées dans le section précédente), ce choix repose en partie sur le souhait d’inciter les chômeurs à chercher et accepter un emploi ainsi que sur la crainte d’une hausse du coût du travail à cause d’une hausse des salaires.

Ces craintes reposent sur un mécanisme théorique bien connu dans les modèles de marchés du travail frictionnels à la Pissarides[10]. Premièrement, une augmentation de la générosité de l’assurance chômage augmente le montant minimum de salaire à partir duquel un chômeur accepte un emploi – appelé le “salaire de réservation” – en supprimant l’urgence pour lui de trouver un emploi afin d’améliorer sa position de chômeur. Ce dernier restera plus longtemps au chômage, le temps de trouver une offre d’emploi qui améliore réellement sa situation. Deuxièmement, une assurance chômage généreuse augmente le pouvoir de négociation des travailleurs en emploi – qui ont moins à perdre s’ils tombent au chômage – menant à une hausse générale du niveau des salaires et ainsi une augmentation du coût du travail pour les entreprises, favorisant le chômage en désincitant à l’embauche de nouveaux travailleurs.

Il existerait donc un lien clair entre la générosité des allocations chômage et le niveau des salaires et ce serait un argument en faveur d’une générosité faible ou modérée. La littérature empirique ne fait pas consensus sur ce sujet. Si ce lien existe, il ne serait que très faible, comme le suggèrent, par exemple, Jäger et al. (2018). Ils montrent à l’aide de données autrichiennes que les salaires sont très peu sensibles aux variations du montant des prestations d’assurance-chômage : le salaire augmente de moins de 0,01 € lorsque l’allocation chômage augmente de 1 €, et ceci reste valable pour les travailleurs avec un faible salaire, qui sont les premiers concernés par le chômage.

Conclusion

Alors qu’en réponse à la Grande Récession, les réformes structurelles engagées par de nombreux pays européens sont allées dans le bon sens pour préparer les marchés du travail à être plus résilients face à la prochaine crise macroéconomique globale (Thommen, 2019), elles semblent (pour l’instant) désuètes pour faire face à la situation actuelle, caractérisée par un arrêt total de l’activité pour de nombreuses entreprises. La plupart des pays occidentaux l’ont compris. Ainsi, pour y faire face, et même si les stratégies ne sont pas exactement les mêmes, ils ont quasiment tous décidé d’augmenter la générosité de leur système d’assurance chômage. D’après ce que nous savons de la littérature économique existante sur le rôle de l’assurance chômage, c’était la bonne stratégie à adopter. Il sera intéressant d’observer si ces changements ne seront que temporaires ou s’ils s’inscriront durablement, dans la perspective d’une occurrence plus élevée des pandémies dans le futur.

Références

Balleer, A., Gehrke, B., Lechthaler, W., & Merkl, C. (2016). Does short-time work save jobs? A business cycle analysis. European Economic Review,84, 99-122.

Boeri, T., & Bruecker, H. (2011). Short-time work benefits revisited: some lessons from the Great Recession. Economic Policy, 26(68), 697-765.

Cahuc, P., & Nevoux, S. (2017). Inefficient Short-Time Work (No. 11010). IZA Discussion Papers.

Cahuc, P., Kramarz, F., & Nevoux, S. (2018). When Short-Time Work Works (No. 2018-07). Sciences Po Department of Economics.

Cahuc, P. (2019). Short-time work compensation schemes and employment. IZA World of Labor.

Hijzen, A., & Venn, D. (2011). The Role of Short-Time Work Schemes during the 2008-09 Recession. OECD Social, Employment, and Migration Working Papers, (115), 0_1.

Hijzen, A., & Martin, S. (2013). The role of short-time work schemes during the global financial crisis and early recovery: a cross-country analysis. IZA Journal of Labor Policy, 2(1), 5.

Jäger, S., Schoefer, B., Young, S. G., & Zweimüller, J. (2018). Wages and the Value of Nonemployment (No. w25230). National Bureau of Economic Research.

Nevoux, S. (2019). L’activité partielle constitue une politique efficace de sauvegarde de l’emploi. Bulletin de la Banque de France, (225), 1-8.

Thommen, Y. (2019). Réformes structurelles et résilience des marchés du travail en zone euro. Bulletin de l’Observatoire des politiques économiques en Europe, 41(1), 21-32.

Turrini, A., Koltay, G., Pierini, F., Goffard, C., & Kiss, A. (2015). A decade of labour market reforms in the EU: insights from the LABREF database. IZA Journal of Labor Policy, 4(1), 12.

Wasmer, E. (2011). Le prix Nobel 2010: les marchés frictionnels. Revue d’économie politique, 121(5), 637-666.

Notes

[1] A ce propos, vous pouvez consulter cet article : Likelihood of a coronavirus recession: Views of leading US and European economists (2020), écrit par Romesh Vaitilingam.

[2] Source : FRED, données sur les demandes d’inscription au chômage

[3] Source : Situation sur le marché du travail au 21 avril 2020 (DARES)

[4] Décret n° 2020-325 du 25 mars 2020 relatif à l’activité partielle

[5] Source : Situation sur le marché du travail au 21 avril 2020 (DARES)

[6] Source : Announces New Guidance on Unemployment Insurance Flexibilities during COVID-19 Outbreak | US Department of Labor

[7] Rescuing the labour market in times of COVID-19: Don’t forget new hires! | VOX, CEPR Policy Portal

[8] Hjælpepakke på plads: Staten dækker stor del af fyringstruedes løn.

[9] Supporting people and companies to deal with the COVID-19 virus

[10] Voir Wasmer (2011) pour une présentation claire des principaux mécanismes de ce modèle.

Crise Sanitaire, Inégalités et Pauvreté

« Mettre les villes à l’arrêt sauvera certes [des gens] du coronavirus, mais ces mêmes personnes seront alors en proie à la famine. » Imran Khan, Premier ministre du Pakistan

Le Coronavirus a déjà tué plus de 170 000 personnes dans le monde entier en l’espace de quelques semaines. Selon Elsland & O’Hare (2020), la pandémie pourrait tuer près de 40 millions de personnes. Mais au-delà des aspects sanitaires, s’ajoutent hélas des aspects économiques. Le confinement a marqué un arrêt brutal de production dans le monde entier. Et pour couronner le tout, il semble que ceux qui vont subir de plein fouet simultanément les crises sanitaire et économique, sont les plus démunis. Ce document vise à présenter les conséquences économiques de la crise sanitaire sur les populations les plus pauvres. Le confinement touche les populations fragiles notamment par le fait qu’il affecte principalement le marché du travail, donc l’emploi et les salaires. Il convient alors de présenter au préalable l’impact de cette crise sur le marché du travail, une des principales sources d’inégalités et pauvreté.

Les chiffres annoncés sont, à ce titre, éloquents : Le chômage mondial devrait croitre de plusieurs millions ; la dégradation économique générée par la crise sanitaire pourrait se traduire par une explosion de la pauvreté, avoisinant le demi-milliard de personnes. En d’autres termes, cela correspondrait à un bond en arrière de 30 ans en termes de pauvreté. Le message est très simple : si la lutte sanitaire contre la propagation du virus ne s’accompagne pas de mesures économiques conséquentes, le coût se paiera en inégalités et pauvreté.

Chômage et Pandémie

Afin d’analyser les effets de la pandémie sur le marché du travail, on peut se laisser tenter par quelques comparaisons historiques. Si l’on regarde du côté de la Peste Noire, celle-ci s’est notamment traduite par une croissance des salaires dans le secteur agricole (Hamermesh, 2020). En effet, ayant décimé près d’un tiers de la population européenne, et surtout dans les zones urbaines, cela avait créé une forte tension sur les marchés du travail. Afin de ne pas assister à des départs massifs de travailleurs des campagnes vers les villes, les salaires agricoles ont augmenté. Emettre cette hypothèse dans le cas du Covid-19 ne semble pas raisonnable du fait que, d’une part, le taux de mortalité est nettement plus faible et d’autre part, le secteur agricole n’est plus aussi important.

Sans doute, le cas le plus proche serait d’observer les effets sur le marché du travail de la grippe espagnole de 1918 (Clay, 2020). Néanmoins, il n’est pas aisé de clairement identifier l’impact du virus sur le marché du travail, puisque en 1918, le contexte est dominé par la Première Guerre Mondiale (la phase la plus meutrière de la pandémie s’est produite entre août et octobre 1918, et l’Armistice a eu lieu en Novembre 1918). Bien entendu, la grippe, tuant près de 50 millions de personnes, soit 2% de la population mondiale a affecté le marché du travail. Toutefois rappellons que cette grippe s’est fortement propagée auprès des jeunes (20-40 ans) constituant ainsi la partie la plus importante du marché du travail, notamment à cause de la très grande précarité, obligeant à travailler faute de quoi, il n’y avait pas de revenu et donc de quoi manger. Ajoutons à cela un système de Santé quasi-inexistant. Le virus avait contribué à la baisse de la demande de travail à très court terme, mais de faible amplitude, l’économie américaine (dont les données sont les plus fiables) s’est vite remise de cette crise sanitaire. On observe une récesssion aux Etats-Unis entre de 1920 et 1921, dont le rôle imputable à la grippe espagnole demeure somme toute très discutable (la crise relevant davantage de la polique monétaire menée à ce moment-là). La pandémie de Covid-19 n’est pas réellement comparable à la crise espagnole. D’une part, selon les données actuelles, elle touche principalement les seniors, qui sont généralement en dehors du marché travail. Par ailleurs, cette pandémie ne devrait pas avoir un effet létal aussi important que la grippe espagnole. Enfin, les filets de sécurité sanitaires et financiers, même s’ils sont très hétérogènes entre les Etats, sont bien plus importants que ceux de 1918.

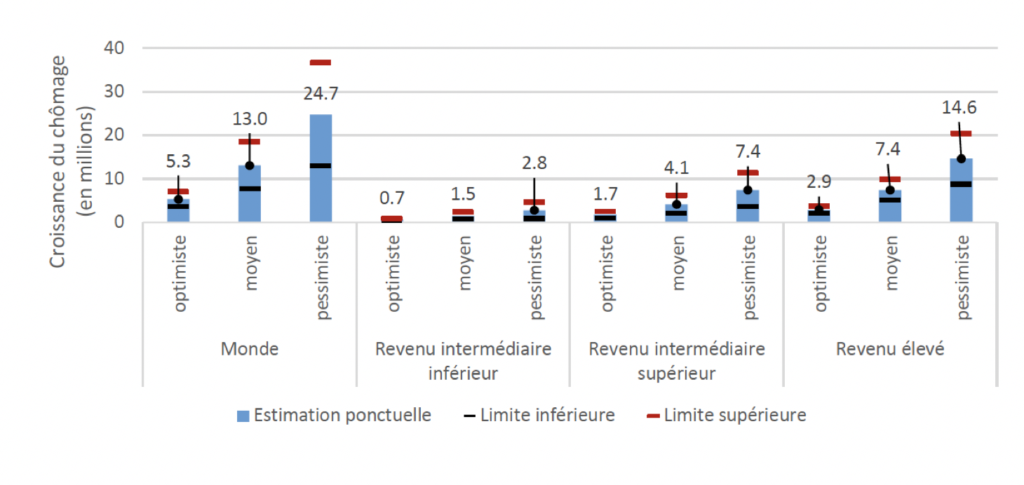

En réalité, les conséquences du virus sur le marché du travail ne seront pas directement liées aux désastres sanitaires (maladies, décès etc.), mais davantage via les mesures économiques qui seront prises pour éradiquer le virus (fermeture de frontières, des commerces, limitation des échanges commerciaux, limitation de la demande via le confinement, etc.). C’est sur la base de ce constat, que des estimations ont été réalisées, en particulier par l’Organisation Internationale du Travail (2020). Ces projections se fondent sur la base de trois scénarii de chute de PIB : un optimiste (-2% PIB), moyen (-4% PIB), pessimiste (-8% PIB). Les résultats apparaissent dans la figure 1 ci-dessous. En clair, dans le scénario optimiste, la crise devrait causer entre 3 et 7 millions de chômeurs supplémentaires dans le monde, et dans le pire scénario entre 13 et 36 millions de chômeurs supplémentaires. On peut noter deux choses. Tout d’abord, ces chiffres peuvent paraitre importants, mais finalement, rapportés au volume de la main d’œuvre mondiale, soit 3, 3 milliards de personne, ils demeurent relativement insignifiants en pourcentage. N’oublions tout de même pas que même si ce taux est faible, il correspond à une réalité que vivent ou vivront au quotidien des millions de personnes. Par ailleurs, on constate que ce sont les pays les plus riches qui devraient être le plus touchés par le chômage. On pourrait croire que pour une fois les pays pauvres sont épargnés. Ce n’est pas le cas. Pour ces derniers, le marché du travail officiel semble moins touché du fait de la présence d’un marché informel important, et de la possibilité pour ces travailleurs de retourner travailler en zone rurale, secteur prégnant dans les pays en développement.

Figure 1 : Impact d’une baisse de la croissance mondiale sur le chômage selon trois scénarios,

dans le monde et par groupes de revenus (en millions)

Source : International Labor Organisation (2020)

Si le Covid-19 a été une source de croissance du chômage dans les pays riches, il convient néanmoins de relativiser cette hausse. Et si certains travailleurs en avaient « profité » pour quitter le marché du travail ? Coibion, Gorodnichenko, & Weber (2020) se sont focalisés sur le marché américain, et ont réalisé une analyse bien plus fine des conséquences du COVID-19 sur l’emploi que celles réalisées par les autorités dont les études s’appuient sur le système d’allocations chômage. Depuis mars 2020, les demandes ayant explosé, ces dernières ont d’énormes difficultés à clairement identifier le nombre de demandeurs d’emplois. Par ailleurs, une importante partie des chômeurs sont inéligibles au système d’allocation chômage, et ne sont pas pris en compte. Les auteurs ont alors préféré utiliser une nouvelle enquête auprès des ménages, et mettent en exergue trois résultats importants. Tout d’abord, le déclin de l’emploi américain est quasiment sans précédent sur un si court laps de temps, et plus important que la crise de 1929. En clair, 20 millions de personnes ont perdu leur emploi. Etrangement, le chômage a certes augmenté mais non de manière proportionnelle à la perte des emplois. En fait, ces 20 millions de chômeurs en plus, qui normalement auraient du se concrétiser par une hausse de 3,5 points de chômage, n’ont conduit qu’à une hausse de 2 points de chômage. Ils en déduisent ainsi leur troisième résultat consistant à dire que le virus a suscité une importante chute du taux de participation au marché du travail. Plus précisemment, une part importante des personnes ayant perdu leur emploi en ont profité pour se mettre à la retraite plutôt qu’au chômage. A priori, il n’y a pas de raisons de penser qu’en Europe, nos séniors proches de la retraite ne vont pas se laisser tenter par un départ anticipé.

Un autre point important, devant être mis en perspective, est que s’il est vrai qu’à très court terme, le chômage ne devrait pas être fortement touché par la crise sanitaire, ce dernier sera indéniablement corrélé au scénario de reprise de l’activité économique. Le BIT admet d’ailleurs que ses estimations (25 millions de chômeurs) peuvent être largement sous-estimées si la reprise n’a pas lieu. Et si le chômage était amené à croitre, ses effets pourraient être encore plus dévastateurs et persistants sur le long terme, ce que les économistes nomment « l’hystérèse du chômage ». L’idée est simple : la crise aujourd’hui augmente temporairement le chômage. Lorsque la crise disparait, le chômage demeure élevé. L’exemple de la crise des subprimes et du chômage aux États-Unis illustrent bien les phénomènes d’hystérèse. La crise financière de 2007 ayant conduit à une hausse du chômage courant, a poursuivi ses effets en 2015. Yagan (2019) estime qu’une hausse du chômage de 10% en 2007-2009 avait encore des effets 6 ans plus tard, en causant une baisse du taux d’emploi de 3%. Aussi, il est parfaitement imaginable qu’une croissance du chômage actuelle se traduise in fine par une longue période chômage.

Les peu qualifiés, les premiers touchés par la crise

S’il est vrai que le chômage semble en définitive peu touché (tout du moins à court terme), c’est sans doute par le jeu d’un ajustement des heures travaillées. Ainsi, les estimations du Bureau International du Travail (2020), montrent que sur le second trimestre 2020, le nombre d’heures travaillées chutera de 6,7%, correspondant à l’équivalent de 230 millions d’emplois équivalent plein temps (40h par semaine). Ces baisses de travail se concrétisent clairement par des baisses de revenus, évidemment loin d’être homogènes selon divers critères. Il existe différents moyens d’appréhender les inégalités, en termes d’emplois ou de revenus, générées par cette crise sanitaire et les mesures prises afin d’éviter la propagation du virus. Mais en définitive, quelle que soit la porte d’entrée des inégalités, ce sont inévitablement, en bout de chaine, les travailleurs les moins qualifiés qui subiront les conséquences de cette crise, dans la plupart des pays. Le niveau de richesse du pays permettra simplement d’atténuer l’effet « néfaste » de la crise sur les moins qualifiés, créant là encore d’autres inégalités entre les moins qualifiés eux-mêmes selon le pays de résidence. Plusieurs arguments mettent en lumière le fait que les travailleurs pauvres seront davantage touchés par la crise.

Prenons les secteurs d’activités. Nous savons d’ores et déjà que les travailleurs seront plus ou moins affectés par la crise selon les branches économiques. Dans certains secteurs, la production s’est littéralement effondrée. On retrouve ici la restauration, l’hôtellerie, l’industrie manufacturière ou le commerce (voir tableau 1). Dans ces secteurs, les travailleurs subiront de plein fouet les conséquences du confinement. Or, ces activités, pesant près de 38% de l’emploi mondial, soit 1,25 milliard de travailleurs, produisent des biens et services à l’aide d’une importante main d’œuvre peu qualifiée.

Tableau 1 : Travailleurs en Danger ; Perspectives par secteur

Nous savons également qu’en période de crise, les ajustements de main d’œuvre nécessaires s’effectuent en premier lieu sur les contrats précaires, l’utilisation de ces derniers reposant justement sur les facilités d’ajustement de conditions de travail (horaires, salaires, voire licenciement) en cas de nécessité. Or dans les secteurs très exposés, et notamment dans la restauration, l’hôtellerie, ou le commerce, le recours aux emplois précaires est très important. Ce sont souvent des emplois à temps partiels, très flexibles en matière d’horaires et de contrats, et concernent en grande majorité des emplois peu qualifiés.

La crise affecte les travailleurs peu qualifiés via un autre canal du marché du travail, celui du secteur informel. Ce dernier regroupe les emplois qui, légalement, illégalement ou dans la pratique, ne sont pas (ou très peu) couverts par des dispositions formelles, telles que par exemple une protection sociale. On pense notamment aux travailleurs indépendants, les travailleurs domestiques, les vendeurs ambulants etc. Bien entendu, là encore, ces emplois nécessitent pour l’immense majorité peu de qualification. L’économie informelle regroupe près de 2 milliards de travailleurs, non couverts par la protection sociale, et situe principalement, mais non exclusivement, dans les pays pauvres (Indonésie, Inde, Nigéria pour les plus importants, dépassant 80% de leur emploi total). Ces populations n’ayant pas accès aux soins sont plus exposées aux risques du virus, contraintes de travailler faute de quoi leurs revenus s’évaporent. A l’instar de la Peste Noire au 14ème siècle, ayant tué essentiellement les populations les plus pauvres (Duncan & Scott, 2005), il semble bel et bien que les pandémies affectent non seulement les personnes vulnérables sur le plan médical, mais également les plus fragiles sur le plan économique. (Lee & Cho, 2016). Si l’on imagine assez aisément que dans les pays pauvres les crises sanitaires affectent les plus démunis, le constat s’applique également aux pays riches, qui pourtant offrent un système de protection sociale plus développé. L’explication repose notamment sur le fait que très souvent les systèmes de protection sont complexes à appréhender, et ceci est d’autant plus vrai pourles travailleurs peu qualifiés ne maitrisant les rouages administratifs. Ce constat s’est observé aux Etats-Unis et au Royaume-Uni, où des études ont montré que les travailleurs à faibles revenus se méfient des annonces de protection sociale faites par les autorités. En effet, ces travailleurs éprouvent de grandes difficultés à comprendre le système d’aide, et n’en bénéficient donc pas (Ahmed, Ahmed, Pissarides, & Stiglitz, 2020). Plus généralement, les Etats-Unis se caractérisent par de grandes disparités en matière d’accès à la santé. Des travaux de la Fed (2020) sur les conditions de vie des Américains identifient de nombreuses inégalités entre les individus. Celles concernant les inégalités de revenus sont déjà bien connues. Si 70% des travailleurs à temps plein bénéficent d’une couverture en cas de maladie, ils ne représentent que 27% parmi les travailleurs à temps partiel, et 8% parmi les contrats très précaires. Un quart déclare avoir renoncé à un ou plusieurs types de soins de santé au cours de l’année précédente pour des raisons d’accessibilité financière. En France, malgré une protection sociale très développée, les travailleurs à faibles revenus sont aussi plus touchés par les risques sanitaires. Une étude menée par Stabile, Apouey, & Solal (2020) montre notamment dans le secteur de la « Gig Economie », faisant référence aux petits boulots de livreurs de nourriture (Uber Eats, Deliveroo…) ou conducteurs (Kapten, Le Cab…), une part non négligeable de ces travailleurs a continué à travailler après le confinement afin de ne pas subir de pertes de salaires (n’ayant pas droit à des indéminités de chômage).

Le risque d’explosion de la pauvreté

La conséquence la plus alarmante de cette crise sanitaire demeure l’explosion de la pauvreté du fait de la crise économique. Même si les chiffres demeurent très incertains puisqu’il est encore très difficile d’évaluer clairement les conséquences en matière de croissance de la crise, il est certain que la pauvreté augmentera de manière drastique, si aucune politique n’est mise en œuvre. Plusieurs facteurs sont à la source de cette explosion.

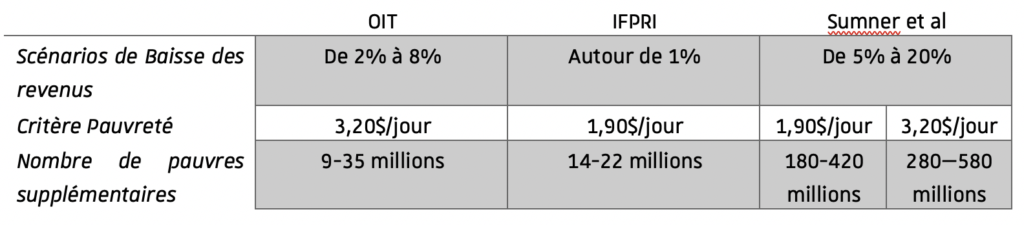

Tout d’abord, l’impact sur le marché du travail et les baisses de revenus sont évidemment une première source de pauvreté. L’OIT estime que la baisse du revenu du travail serait comprise entre 860 et 3440 milliards de dollars, générant entre 8,8 millions et 35 millions de pauvres supplémentaires[1] du fait du Covid-19. Une analyse plus fine des mécanismes de transmission nécessite de prendre en compte, certes l’impact sur la productivité de travail, mais également sur la productivité globale des facteurs (il n’y pas que le travail qui est affecté, mais tout le système de production), ainsi que le choc commercial affectant les échanges et donc la production mondiale. Une analyse de l’IFPRI met en avant que l’élasticité de l’extrême pauvreté est comprise entre -3 et -1,6. En d’autres termes, pour une croissance réduite de 1%, la pauvreté s’accroit de 1,6 à 3%, soit de 14 à 22 millions de pauvres supplémentaires[2]. La pauvreté augmenterait fortement suite au ralentissement des échanges mondiaux, notamment dans les pays d’Afrique, et dans les zones rurales. Ce résulat ne semble pas surprenant, dans la mesure où les pays africains sont dépendants de leurs exportations, en particulier dans le secteur agricole et certaines matières premières. On peut d’ailleurs encore approfondir l’étude en analysant bien entendu les chutes de revenus monétaires, mais également les chocs de consommation, certains pays fournissant des données sur les consommations et non les revenus. Sumner, Hoy, & Ortiz-Juarez, (2020) se distinguent doublement par rapport aux deux analyses précédentes. Ils estiment l’impact sur la pauvreté, en intégrant ces données de consommation en plus des données sur le revenu (tel l’OIT ou IFPRI). Par ailleurs, ils généralisent le concept de pauvreté en retenant trois critères de pauvreté absolue : un panier/revenu où un valeur monétaire serait inférieure à 1,90$/jour (IFPRI), 3,20$ (OIT), et 5,50$/jour. Leurs conclusions sont sans appel : le nombre de pauvres pourrait s’accroitre de 85 à 135 millions (contraction du revenu/tête de -5%), 180 à 280 millions de plus (contraction du revenu/tête de -10%), voire 420 à 580 (contraction du revenu/tête de -20%). Là encore, les pays les plus touchés se situeraient sur les continents asiatique et africain.

Tableau 2 : Effet du Covid-19 sur la Pauvreté

selon Différentes Études

Bien entendu, on comprend aisément que la pauvreté touchera principalement les pays les moins avancés. Néanmoins, les pays riches ne seront pas épargnés. Si l’on se concentre sur les États-Unis, le risque de pauvreté pour une part importante de la population est grand. Les conditions de vie, déjà avant la crise du Covid-19, demeurent très difficiles pour de nombreux Américains. Plus d’un quart des ménages déclarent que leurs revenus doivent être complétés par des activités informelles. Pour près de la moitié des Américains, les dépenses annuelles ont été supérieures aux revenus qu’ils ont gagnés. 44% des adultes déclarent qu’ils ne pourraient pas faire face à une dépense d’urgence de 400$ (ou alors ils seraient contraints d’emprunter ou de vendre quelque chose). Les États-Unis ont la culture de l’endettement. Et cette dette demeure très inquiétante. Avant la crise du Covid, un grand nombre d’Américains connaissent des difficultés à rembourser leurs dettes. Près de 9 millions d’étudiants ayant contracté des prêts sont dans l’incapacité de rembourser leur crédit, 7 millions de personnes ont du retard sur le crédit automobile, près de 12% des crédits à la consommation sont « douteux », signifiant que, soit la mensualité n’a pas été payée, soit reconduite. En d’autres termes, cette crise sanitaire conduisant à une crise de l’économie réelle, pourrait très bien se finir par une crise financière. La causalité serait donc ici renversée par rapport à la crise de 2007, où le point le point de départ est la crise financière se diffusant ensuite au secteur réel. On pourrait d’ailleurs parfaitement imaginer que les crises dans chaque secteur (réel et financier) s’entretiennent l’une l’autre et entrer dans une longue récession. Comme pour la crise des subprimes, les Américains les plus démunis seraient les plus touchés par cette crise économique et financière.

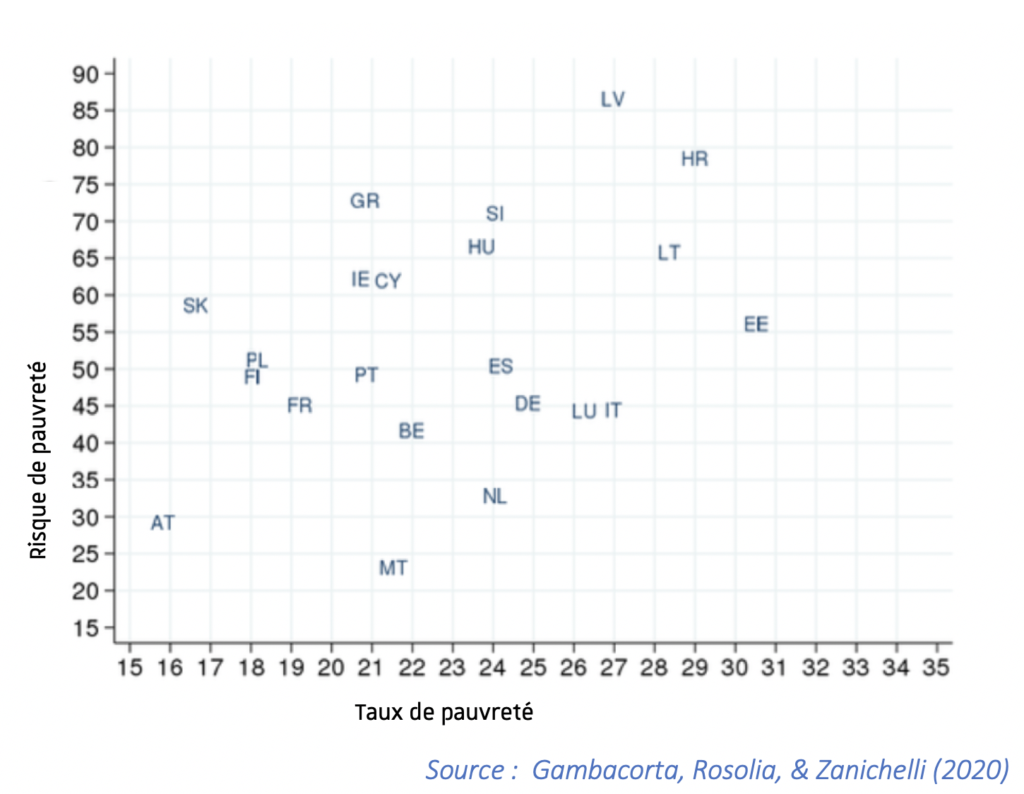

L’Europe ne serait pas épargnée de manières directe et indirecte. D’une part, les enseignements de la crise de 2007 ont montré l’importance et la vitesse de propagation de crises entre les continents, notamment à travers le marché financier. Si les Etats-Unis accusaient une crise financière, irrémédiablement et très rapidement, le marché financier européen subirait indirectement des dégâts financiers importants lui aussi. Plus directement, les ménages européens font également face à des risques de pauvreté élevés, même si ces derniers sont très hétérogènes entre les pays. On appréhende la pauvreté en Europe de manière relative : on considère qu’un individu est pauvre lorsqu’il gagne moins de 60% du revenu médian. Dès lors, on observe aisément le taux de pauvreté. Néanmoins, une démarche originale consiste également à se demander comment les Ménages affronteraient cette période de confinement, et seraient capable de faire face à d’éventuelles baisses de revenus durant la crise. Nous savons que l’on peut puiser dans notre épargne afin de compenser la perte de revenu, lorsque cela est possible. Or, de nombreux ménages ne possèdent pas suffisamment de richesse pour supporter seuls ces baisses de revenus. En d’autres termes, on appréhende ici le « risque de pauvreté ». Cela correspond au fait qu’un ménage ne dispose pas d’une richesse suffisante pour maintenir son niveau de vie au-dessus du seuil de pauvreté durant une période de crise (ici 3 mois par exemple), s’il ne devait compter que sur lui-même, sans aucune autre aide de l’Etat. Gambacorta, Rosolia, & Zanichelli (2020) ont réalisé une étude sur les pays européens. La Figure 2 ci-dessous décrit les populations sous le seuil de pauvreté (en abscisse, part de la population gagnant moins de 60% du revenu médian) et la population risquant de passer sous le seuil de pauvrété (en ordonnée, part de la population n’ayant pas suffisament de richesse pour rester au dessus du seuil de pauvreté durant 3 mois).

Figure 2 : Taux de pauvreté et Risque de Pauvreté

Ce graphique met en évidence deux points importants. Le premier résultat est que la population pauvre et celle risquant de devenir pauvre ne se recouvrent pas. En d’autres termes, le taux de pauvreté en Europe varie entre 16% et 31%. La population risquant la pauvreté est plus importante et varie entre 25% et 90%. Le deuxième résultat est que les pays européens présentent des risques de pauvreté très différents. Ainsi en Autriche, Pays-Bas ou Malte, le risque de pauvreté est relativement faible (entre 25% et 35%). En Italie, Belgique, ou en France, des pays très touchés par le virus, le risque de pauvreté touche près de la moitié de la population. Pour les pays de l’Est, notamment la Croatie, la Lettonie, plus de 80% de la population passerait sous le seuil de pauvreté si elle ne devait compter que sur elle-même.

Le Covid-19 est la plus grande crise que nous ayons connue depuis de la seconde guerre mondiale. Il pleut actuellement des milliards sur les économies. Cela peut paraître effarant, affolant, mais les gouvernements ont-ils vraiment un autre choix que la mise en place de politiques de soutien à l’offre et à la demande ? Le coût n’est-il pas démesuré ? On pourrait alors se pencher, comme le font certains économistes, sur le prix d’une vie, et effectuer des calculs d’arbitrage. Le problème est que ces calculs n’intègrent pas les mouvements collectifs et conséquences sociétales qui peuvent être dévastatrices, et pour le coup, très couteuses économiquement. Inégalités, pauvreté et pandémie génèrent les « morts du désespoir » comme le rappelle Baldwin (2020), et sont indubitablement les ingrédients de base d’un cocktail Molotov social. Quel serait le prix de l’explosion d’un Etat ?

[1] L’OIT retient le critère de pauvreté absolue : un travailleur pauvre correspond au fait que le revenu du travail est inférieur à 3,20$/jour.

[2] IFPRI définit un pauvre comme une personne gagnant moins de 1,90$/jour.

Bibliographie

Ahmed, F., Ahmed, N., Pissarides, C., & Stiglitz, J. (2020, April). Why inequality could spread COVID-19. Récupéré sur The Lancet Public Health: https://www.thelancet.com/journals/lanpub/article/PIIS2468-2667(20)30085-2/fulltext

Baldwin, R. (2020, March). The COVID-19 upheaval scenario: Inequality and pandemic make an explosive mix. Récupéré sur Vox: https://voxeu.org/article/inequality-and-pandemic-make-explosive-mix

Clay, K. (2020, Mars). Pandemics and the labor market—Then and now. Récupéré sur IZA Institute Of Labor Economics: https://wol.iza.org/opinions/pandemics-and-the-labor-market-then-and-now

Coibion, O., Gorodnichenko, Y., & Weber, M. (2020, April). Labor Markets During The Covid-19 Crisis : A Preliminary View. NBER WORKING PAPER SERIES.

Duncan, C. J., & Scott, S. (2005). What caused the Black Death? Postgrad Med J.

Elsland, S. L., & O’Hare, R. (2020). Coronavirus pandemic could have caused 40 million deaths if left unchecked. London: Imperial College London .

Federal Reserve. (2017, May). Report on the Economic Well-Being of U.S. Households in 2016. Federal Reserve. Récupéré sur Federal Reserve: https://www.federalreserve.gov/publications/files/2016-report-economic-well-being-us-households-201705.pdf

Gambacorta, R., Rosolia, A., & Zanichelli, F. (2020, April). All in it together, but with differences: The finances of European households through the pandemic. Récupéré sur Vox.Org: https://voxeu.org/article/finances-european-households-through-pandemic

Hamermesh, D. S. (2020, Mars). Coronavirus and the labor market. Récupéré sur IZA Institute Of Labor Economics: https://wol.iza.org/opinions/coronavirus-and-the-labor-market

Lee, A., & Cho, J. (2016). The impact of epidemics on labor market: identifying victims of the Middle East Respiratory Syndrome in the Korean labor market. International Journal for Equity in Health, 15.

Organisation Internationale du Travail. (2020, Mars). Le COVID-19 et le monde du travail: Répercussions et réponses. 1ère Edition. Récupéré sur International Labor Organisation: https://www.ilo.org/wcmsp5/groups/public/—dgreports/—dcomm/documents/briefingnote/wcms_739156.pdf

Organisation Internationale du Travail. (2020, Avril). Observatoire de l’OIT: le COVID-19 et le monde du travail. Deuxième édition. Récupéré sur International Labor Organisation: https://www.ilo.org/wcmsp5/groups/public/@dgreports/@dcomm/documents/briefingnote/wcms_740982.pdf

Stabile, M., Apouey, B., & Solal, I. (2020, April). COVID-19, inequality, and gig economy workers. Récupéré sur Vox.Org: https://voxeu.org/article/covid-19-inequality-and-gig-economy-workers#

Sumner, A., Hoy, C., & Ortiz-Juarez, E. (2020, April). Estimates of the impact of COVID-19 on global poverty. WIDER Working Paper.

Vos, R., Martin, W., & Laborde, D. (2020, April). Dans quelle mesure la pauvreté mondiale augmenterat- elle en raison de COVID-19?Récupéré sur IFPRI: https://www.ifpri.org/node/23015

Yagan, D. (2019, October). Employment Hysteresis from the Great Recession. Journal of Political Economy, 127.

Consommation des ménages et relance de l’activité économique post-confinement : le rôle central de la confiance des agents économiques

Dans sa note de conjoncture du 23 avril 2020, l’INSEE nous indique que, dans la période de confinement actuelle, la consommation des ménages français serait en deçà de 33% par rapport à son niveau habituel. Cette chute sans précédent de la consommation des ménages est le résultat logique d’un épisode sanitaire et désormais économique inédit, caractérisé par une incapacité de l’offre et de la demande de se rencontrer sur le « marché » à la suite du confinement et à la fermeture d’une majorité des commerces. Il n’est pas question, comme pour la crise de 2008, d’une demande déprimée par un « credit crunch » et par un climat conjoncturel mauvais, mais plutôt d’une incapacité de la demande à pouvoir réaliser ses dépenses, que ce soit la consommation des ménages ou l’investissement des entreprises. Ainsi, de nombreux économistes ne pensent pas que la grille de lecture « choc de demande ou choc d’offre ? » soit la bonne dans la mesure où c’est, dans de nombreux secteurs d’activité, l’offre et la demande qui se retrouvent au même moment touchées par la fermeture pure et simple du marché sur lequel elles sont censées se rencontrer[1]. Malgré l’essor du commerce en ligne, ce dernier n’est qu’un palliatif partiel, ce dernier ne pouvant être utilisé que pour une partie seulement des biens et services et les entreprises de livraison ne pouvant elles-mêmes fonctionner à plein régime. Ainsi, il semble erroné de vouloir analyser les évènements économiques actuels comme un choc d’offre ou de demande, mais de considérer qu’à la fois des mécanismes d’offre et de demande sont en jeu, et qu’il s’agit de documenter à la fois la réponse des entreprises à cette fermeture obligatoire et non-anticipée de leur activité, et de l’évolution à court terme de la demande dans cette environnement caractérisé par une incertitude grandissante.

Beaucoup d’économistes et de citoyens se questionnent actuellement sur la gravité économique de l’épisode actuel : allons-nous vivre une crise économique semblable, notamment dans sa durée, à la crise de 2008 ? Ou alors, après un trimestre catastrophique, les « choses » vont se remettre d’elles-mêmes rapidement en marche une fois le déconfinement opéré dans l’ensemble des économies ? Nous négligerons dans cette partie les aspects liés au côté offre de l’économie pour nous concentrer sur les éléments de réflexion que nous pouvons avoir pour le moment quant à l’évolution à court (et moyen) terme de la consommation des ménages. Certaines dépenses n’ayant pas pu être réalisées pendant cette période de confinement, l’enjeu est de savoir si, une fois revenu en « temps normal », les ménages vont rattraper cette non-consommation dans les mois qui suivront le déconfinement. Dans cette partie, nous allons discuter des éléments qui vont influencer l’évolution de la consommation des ménages dans les mois à venir, en mettant en exergue le rôle clef que va jouer la confiance des ménages en cette période d’incertitude grandissante. Également, nous formulerons une recommandation de politique économique en argumentant en faveur d’une politique budgétaire adéquate afin de soutenir l’économie.

Une consommation des ménages relativement peu volatile le long du cycle économique

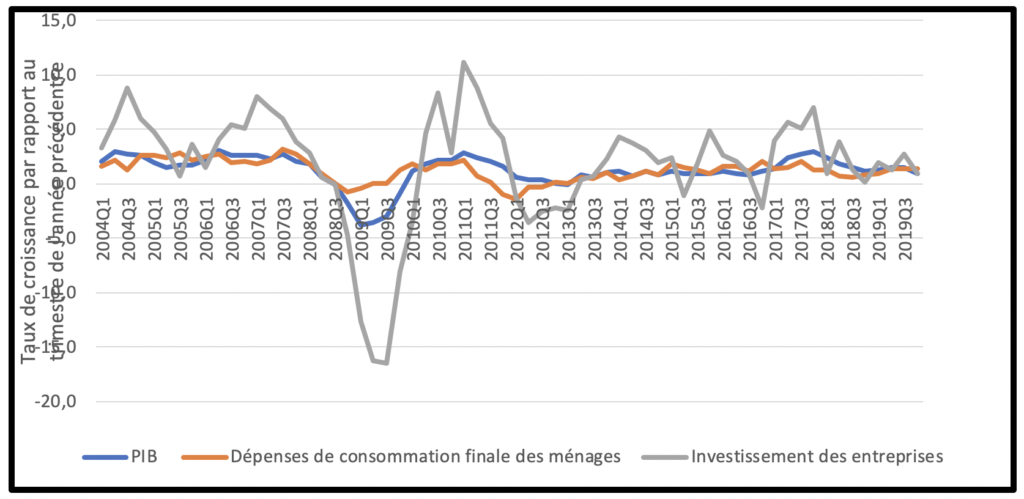

Une des caractéristiques de la consommation des ménages est sa relative faible volatilité le long du cycle économique. Comme le montre le graphique 1, la consommation des ménages en France a été moins volatile sur la période 2008/2013 (couvrant les deux périodes de récession de l’activité économique française) que les fluctuations du PIB et surtout de l’investissement, ce dernier étant au contraire caractérisé par une très forte volatilité le long du cycle économique. Ce relatif maintien de la consommation des ménages en France a été un élément clef expliquant des épisodes de récession moins sévères que chez d’autre voisins européens et notamment en Allemagne. Il reste néanmoins que la consommation des ménages a marqué le pas à la suite de la crise économique, revenant à des taux de croissance du niveau de ceux d’avant crise qu’en 2016. La consommation des ménages n’a pas surréagi au début de la crise économique mais s’est installée dans une longue période de morosité.

Que pouvons-nous anticiper quant à l’évolution de la consommation des ménages dans les mois et trimestres à venir ? Nous allons ici aborder différents déterminants de la consommation des ménages afin d’apporter des éléments de réflexion à cette question.

Graphique 1 : Taux de croissance par rapport au trimestre de l’année précédente pour la France, données trimestrielles corrigées des effets saisonniers (Source : Eurostat).

Evolution du pouvoir d’achat des ménages : activité économique et inflation

Un premier élément clef qui impactera l’évolution future de la consommation des ménages est assez logiquement l’évolution de leur pouvoir d’achat. Si l’économie rentre durablement dans une période de ralentissement de l’activité économique, le pouvoir d’achat risque de diminuer par une hausse durable du chômage et des tensions à la baisse sur les salaires. Nous verrons en fin de cette partie que nous recommandons ici aux gouvernements de soutenir la consommation des ménages par des dispositifs fiscaux et budgétaires adaptés. L’ampleur de cette baisse de pouvoir d’achat liée à l’activité économique dépendra de l’ampleur du ralentissement de cette dernière. Il apparaît complexe pour le moment de mesurer avec précision l’évolution conjoncturelle de ces prochains mois.

Un autre élément important pouvant impacter la consommation des ménages est l’inflation. Avec le confinement et la crainte d’une pénurie, nous pourrions, avec raison, craindre une envolée de certains prix, notamment des produits alimentaires. Il n’en est pour l’instant rien. L’INSEE évalue pour le mois de mars 2020 une inflation de l’indice des prix à la consommation de 0,6% sur un an, contre 1.6% sur un an en février. Corrigée des effets saisonniers, l’inflation serait même négative avec -0,1% pour mars 2020. Si l’on considère uniquement l’évolution des prix de l’alimentation, même constat : les produits alimentaires enregistrent une variation mensuelle de -0,1% pour le mois de mars 2020. Néanmoins, certains acteurs du secteur agroalimentaire craignent dans les mois à venir une augmentation significative de certains produits, due, côté entreprises, à un renchérissement des matières premières, et à une hausse des coûts de production, de stockage et de livraison en hausse.

La question cruciale de la confiance des ménages

Nous pensons qu’un des éléments essentiels pour expliquer l’évolution future de la consommation des ménages va être le maintien ou non de la confiance des ménages. L’analyse de la crise de 2008 nous indique que, à la suite de l’effondrement de l’investissement des entreprises, la consommation des ménages a également participé à maintenir un environnement de demande déprimée, un niveau de consommation affaibli par un pessimisme des ménages quant à l’évolution à court terme de la conjoncture économique. Crainte de perdre son emploi, tensions à la baisse des salaires, peur d’un nouvel épisode de crise économique, ce pessimisme a amené les ménages à épargner davantage. La pandémie et la période de confinement aurait particulièrement assombri les perspectives d’évolution des ménages, comme le montre le Graphique 2, se basant sur l’enquête mensuelle de conjoncture auprès des ménages de l’INSEE.

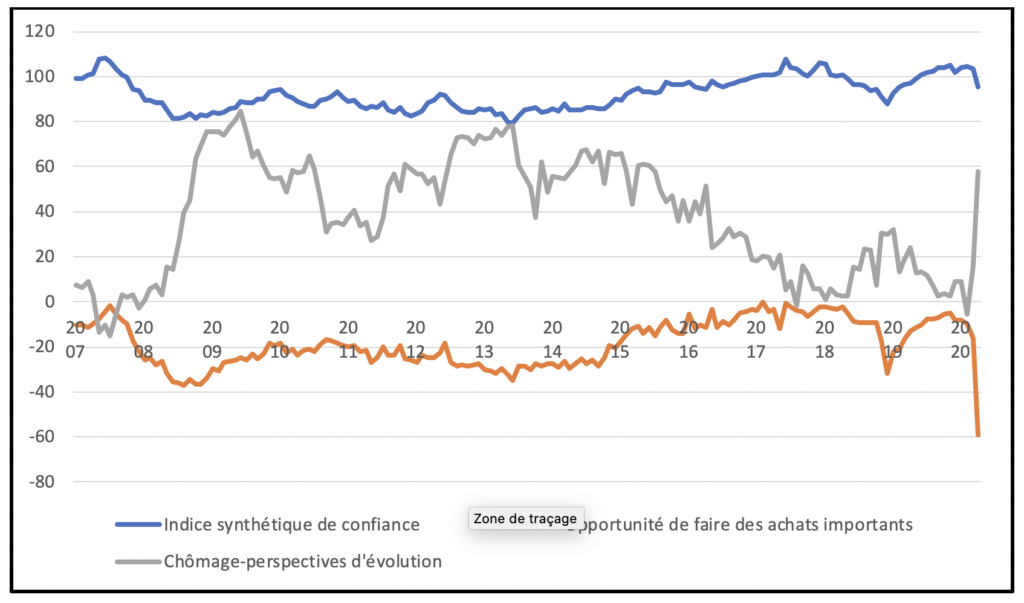

Graphique 2 : Evolution de la confiance des ménages (Source : INSEE, Enquête mensuelle de conjoncture auprès des ménages).

Ce graphique présente tout d’abord l’évolution depuis 2007 de l’indice synthétique de la confiance des ménages. Cet indice global enregistre une baisse de 8 points pour le mois d’avril 2020 par rapport au mois précédent, la plus forte baisse en un mois depuis la création de l’indice en 1972. Cet indice est alors de 95 points pour le mois d’avril, en dessous de sa moyenne de longue période de 100 (la majorité des points sur le graphique se trouvent en dessous de cette moyenne de 100, ce qui s’explique par l’échantillon temporel retenu ici, incorporant la crise économique récente). Plus inquiétant encore, l’enquête révèle une chute historique de l’« opportunité de faire des achats importants », laissant entrevoir une forte baisse de l’investissement des ménages dans les mois et trimestres à venir. De plus, les ménages questionnés quant à leur crainte de perdre leur emploi font preuve également d’un pessimisme grandissant, avec une augmentation marquée de cet indice au mois d’avril, l’amenant à un niveau observé lors de la crise de 2008.

Il est difficile d’anticiper comment va évoluer la confiance des ménages dans les mois à venir. Un certain nombre de facteurs influençant le moral des ménages étant encore incertains : potentielle « deuxième vague » épidémique, évolution de la conjoncture incertaine. Dans l’éventualité où la confiance des ménages reste à un niveau faible dans les mois à venir, la consommation et donc la demande risque d’être affaiblie de manière prolongée. Cette chute brutale mais temporaire de l’activité économique avec le confinement risquerait alors d’aboutir à une longue période de ralentissement économique provoqué notamment par une insuffisance de la demande. En effet, si nous nous concentrons ici sur la consommation des ménages, le moral des entreprises montre des signes de morosité dans certains secteurs, ce qui peut nous laisser anticiper une diminution également de l’investissement des entreprises. C’est ici un phénomène « auto-réalisateur » qu’il faut craindre. Au-delà de l’impact économique direct, notamment sur le côté offre de l’économie, de la pandémie et du confinement mondial, c’est une perte de confiance et le pessimisme des agents économiques qui risquent d’installer durablement la conjoncture économique dans une période de faible croissance.

Un rôle important pour les gouvernements et les politiques budgétaires et fiscales

Afin d’éviter cela, les gouvernements ont un rôle crucial à jouer. Face à ce spectre d’une demande moribonde dans les trimestres à venir, le macroéconomiste avisé pourrait appeler à la mise en place de politiques de soutien à la demande, mais également de soutien aux entreprises, surtout dans les secteurs d’activité les plus touchés par le confinement. Que cette politique soit plus orientée vers l’offre ou la demande, dans tous les cas elle va nécessiter un creusement des déficits publics.

Par le jeu des stabilisateurs automatiques et des mesures de soutien d’ores et déjà prises par les gouvernements européens, les finances publiques des états membres sont déjà très fortement dégradées. Pour la France, les prévisions du gouvernement français tablent sur un déficit de 9% et une dette publique qui atteindrait 115% du PIB en 2020. L’Italie devrait elle être encore plus durement touchée, avec une prévision de déficit à 10,4% et une dette publique passant de 134.8% en 2019 à 155.7% en 2020, amenant l’agence de notation Fitch à dégrader la note des bons du trésor italiens, de « BBB » à « BBB-» . Il va être intéressant d’observer quelle orientation de politique économique va être fixée au niveau Européen, s’il y en a une. La Commission Européenne ne devrait pas à priori sanctionner les états membres pour les déficits et dettes publiques excessifs actuels, déficits liés en grande partie aux stabilisateurs automatiques dans des circonstances exceptionnelles. Néanmoins, nous pouvons nous questionner sur les recommandations qui seront faîtes aux états membres dans le cadre du prochain semestre Européen, recommandations qui dépendront évidemment de l’évolution de la conjoncture économique ces prochains mois. Si la soutenabilité des finances publiques européennes est importante, il ne faudra pas non plus faire la même erreur que lors de la crise de 2008. En effet, les grandes institutions internationales, FMI en tête, pensaient fin 2009 que la récession était finie, « conseillant » aux états de mettre en place des plans de consolidation dès 2010. Ces prévisions d’une sortie de crise ce sont révélées erronées, notamment en sous-estimant l’impact des plans d’austérité sur l’activité économique. Blanchard et Leigh (2013) estiment justement que les erreurs de prévision commises sont en partie expliquées par une sous-estimation des dégâts des plans de consolidation sur l’activité économique.