Bonus-malus sur les contrats courts : d’où vient l’idée et qu’en attendre ?

Lors de son interview télévisée du 15 octobre dernier, Emmanuel Macron a annoncé le lancement des débats concernant la réforme de l’assurance chômage. Cette annonce appelle la discussion d’une de ses promesses de campagne : moduler le montant de cotisations patronales à l’assurance chômage payé par chaque employeur en fonction de son comportement en matière de licenciements et de recours aux contrats courts (CDD), sur le principe du bonus-malus.

L’argumentation qui soutient cette proposition se structure comme suit. Un contrat rompu ou qui arrive à échéance débouche dans de nombreux cas sur la création d’un nouveau chômeur. Les allocations chômage versées à ce nouveau chômeur seront financées par l’intermédiaire de la caisse d’assurance chômage (Unédic), qui est elle-même financée via une cotisation jointe de l’employé et l’employeur et proportionnelle à la masse salariale. Cette architecture implique qu’une entreprise qui réduit sa masse salariale en licenciant un travailleur ou en s’en séparant à la fin d’un CDD, diminue sa part de financement à la caisse d’assurance chômage, alors même qu’elle créé un nouveau chômeur. Le coût additionnel de ce nouveau chômeur sera supporté par les entreprises qui ont recours à des contrats stables (CDI), autrement dit des entreprises qui n’engendrent que peu de dépenses pour l’Unédic. En bref, les entreprises qui licencient très peu paient pour celles qui licencient beaucoup ou bien qui ont abusivement recours aux contrats courts.

Acceptant le constat que cette situation n’est ni juste, ni efficace[1], la réforme qui sera proposée visera à rendre fiscalement responsables les entreprises quant au coût qu’elles créent en licenciant ou en utilisant abusivement le CDD ; plus un employeur créera de nouveaux chômeurs, plus il devra financer l’Unédic. L’accent est mis sur l’utilisation des contrats courts (CDD), puisqu’il existe une proportion importante de prestations chômage versées à des travailleurs enchainant des allers-retours dans la même entreprise ; les entreprises profitent de la possibilité pour le travailleur de cumuler une activité réduite (et donc un salaire) avec une allocation chômage [Cahuc et Prost, 2015].

Cette proposition n’est pas si « croquignolesque » que l’on pourrait le penser, puisqu’elle fait suite à des travaux d’économistes français[2]. Ces travaux s’inspirent du système en vigueur aux Etats-Unis et appelé « experience-rating ». Bien que le gouvernement n’ait pas encore présenté de texte formel sur cette réforme, comprendre la manière dont fonctionne le système en place aux Etats-Unis ainsi que ses résultats en termes d’efficacité économique, semble un exercice nécessaire pour imaginer sa future application en France.

L’experience-rating aux Etats-Unis

Le système d’experience-rating existe aux Etats-Unis depuis les années 1930 et le Social Security Act. Le système n’est cependant pas uniforme sur l’ensemble du territoire américain, puisque si chaque Etat se doit, sous certaines conditions, de verser une allocation chômage pour une durée déterminée, il reste souverain pour en fixer le montant ainsi que le niveau de contribution de l’employeur [Auray and Fuller, 2015].

Comment fonctionne le système ? L’assurance chômage est financée à travers des cotisations payées par les employeurs sur la masse salariale de l’entreprise. L’originalité tient en ce que le taux de cotisations est individualisé, de sorte à faire payer à l’employeur une partie du coût en chômage qu’il créé par ses propres licenciements ; le taux appliqué dépend du comportement passé de l’employeur en matière de licenciement sur les trois (voire cinq) dernières années. Ainsi, une entreprise qui procède à des licenciements réguliers verra son taux de cotisations à l’assurance chômage augmenter par rapport à celui d’une entreprise qui licencie très peu.

Tous les Etats américains ne fixent pas le montant du taux de cotisations de la même manière, mais une grande majorité (33 Etats en 2013) utilisent la méthode dite du ratio de réserve. Cette méthode implique de calculer un ratio individualisé pour chaque entreprise (ratio de réserve), puis de comparer ce ratio à un barème représentant l’état financier de la caisse d’assurance chômage de l’Etat, pour enfin fixer le taux de cotisations demandé à l’entreprise.

Pour ce faire, la caisse d’assurance chômage tient à jour un compte pour chaque entreprise de l’Etat. Est reporté dans ce compte l’historique du montant des cotisations versées par l’employeur à la caisse d’assurance chômage (C), mais aussi le montant des allocations chômage payées aux ex-salariés de la même entreprise (A). La différence (C-A) mesure l’écart entre ce que l’entreprise a effectivement payé pour contribuer à financer l’assurance chômage de ses ex-salariés et ce qu’elle aurait dû payer. Chaque année, cette différence est rapportée à la masse salariale de l’entreprise afin d’obtenir un ratio (de réserve, donc) et permettre la comparaison avec les autres entreprises. Plus le ratio calculé est élevé, moins le taux de cotisations demandé à l’entreprise sera élevé, et inversement. En effet, si un employeur contribue plus à l’assurance chômage qu’il ne coûte via le versement d’allocations chômage à ses ex-salariés (licenciés), C>A, le ratio de réserve augmentera et le taux de cotisation demandé à l’entreprise diminuera.

Deux précisions sont à faire. Premièrement, les taux de cotisations sont bornés ; une entreprise qui ne licencie pas contribue malgré tout à l’assurance chômage et une entreprise qui licencie excessivement ne paie pas des sommes infinies. Il persiste donc une part de mutualisation ; en moyenne, les entreprises paient 60% du coût qu’elles infligent à l’assurance chômage. Deuxièmement, en contrepartie de ce système, la protection de l’emploi sur les licenciements est faible : les entreprises peuvent licencier facilement, mais sont incitées à ne pas en abuser.

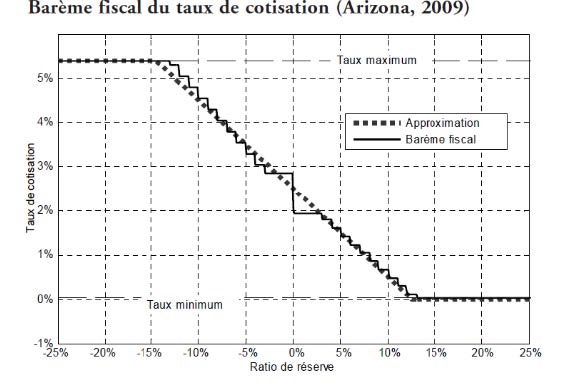

La figure ci-dessous donne un aperçu du lien entre le calcul du ratio de réserve et du taux de cotisations demandé aux entreprises en Arizona en 2009. Elle reflète bien le lien décroissant entre ratio de réserve et taux de cotisation, ainsi que l’existence de bornes de taux de cotisations.

Source : Albertini, 2012

Le système a-t-il fait ses preuves ?

Après cette brève présentation, tout lecteur intéressé est impatient d’en savoir plus à propos de l’interrogation suivante : certes, l’experience-rating semble rendre le financement du système d’assurance chômage plus juste, mais quels en sont les résultats sur le marché du travail ?

Le système rend les entreprises fiscalement responsables du coût de leurs licenciements. Le nombre de ces derniers s’en trouve donc impacté. De plus, la théorie économique démontre que les modalités de licenciements influent sur les incitations à embaucher des entreprises. Ainsi, le système impacte également le nombre de créations d’emplois, dont dépend la durée moyenne des épisodes de chômage. L’ensemble de ces effets a été décrypté par Auray & Fuller [2015], à partir de la littérature existante et de données du département américain du travail[3].

Ces derniers rapportent que les auteurs qui se sont intéressés à l’efficacité du système d’experience-rating, ont comparé les effets sur le marché du travail du passage d’un système partiel (l’employeur cotise moins de 1$ pour 1$ d’allocation chômage versée) à un système complet de cotisations (l’employeur cotise 1$ pour 1$ d’allocation chômage versée). En d’autres termes : que se passe-t-il lorsqu’on accentue la responsabilisation des entreprises ? L’argumentation théorique qui motive cette comparaison est la suivante : conserver une part de mutualisation dans le financement de l’assurance chômage (système partiel) est similaire à subventionner, implicitement, les licenciements[4]. Dès lors que le système devient complet, les entreprises paient l’intégral du coût d’un licenciement et la subvention implicite disparaît. La comparaison est d’autant plus légitime puisqu’en moyenne, comme il l’a été précisé dans la précédente section, l’employeur cotise 0.60$ pour 1$ d’allocation chômage versée ; le système n’est, et n’a jamais été, complet.

Parmi les auteurs qui se sont penchés sur la question, Topel [1983] montre que dans les années 1970, passer d’un système partiel à un système complet aurait permis de réduire le taux de chômage dû aux licenciements de 30%. Anderson et Meyer [1994] ont conclu qu’environ 20% des licenciements auraient pu être évités sans la part de mutualisation existante dans le système partiel. Card et Levine [1994], eux, montrent que se diriger vers un système complet aurait réduit le chômage partiel[5] d’environ 20%.

Anderson et Meyer [2000], encore eux, ont exploité la liberté dont dispose chaque Etat américain pour fixer le taux de cotisations, et donc les différences de taux existantes entre les différents Etats, pour mener leur étude empirique. En effet, des États ont modifié plus rapidement et de manière plus forte leur taux que d’autres. C’est le cas de l’État de Washington qui est passé d’un taux de 0% à un taux de 50% entre 1984 et 1985. Les auteurs observent que cette hausse soudaine a fortement diminué la fréquence des licenciements, mais a également diminué les salaires dans les secteurs d’activité qui avaient fortement recours au turnover avant la réforme ; les entreprises semblent avoir compensé la hausse des coûts de séparation par une baisse des salaires.

Plus récemment, David Ratner [2013], économiste de la FED, a démontré théoriquement que se rapprocher d’un système complet diminuerait le nombre de créations d’emplois ainsi que le nombre de destructions d’emplois ; autrement dit, plus d’experience-rating permet de stabiliser l’emploi. Il a ensuite testé empiriquement ces prédictions théoriques à l’aide de données américaines sur la période 2001-2010. Il conclut qu’augmenter la part individuelle de financement de l’assurance chômage par l’employeur de 5% réduirait le nombre de créations d’emplois de 1.5% et le nombre de destructions d’emplois de 2%.

En résumé, rendre plus responsables les entreprises quant au coût social de leurs licenciements semble additionner deux effets opposés sur le chômage : réduction du nombre de destructions d’emplois et réduction du nombre de créations d’emplois. Le jeu n’est cependant pas à somme nulle, puisque la tendance des résultats est à une diminution du taux de chômage.

Une éventuelle mise en place qui soulève des questions

Bien qu’une réforme structurelle de ce type soulève de très nombreuses questions, trois semblent sortir du lot :

- Le système s’additionnera-t-il simplement à la protection de l’emploi déjà existante ?

- Nulla regula sine exceptione. Le système doit-il se baser sur une règle commune de cotisations sachant qu’il existe une forte hétérogénéité entre les entreprises ou entre les travailleurs ?

- Le système ne risque-t-il pas de pénaliser l’embauche des travailleurs peu qualifiés ?

En ce qui concerne la première question. Le système d’experience-rating rend coûteux les séparations pour l’entreprise, avec l’objectif de stabiliser l’emploi. C’est également le cas pour le système de protection de l’emploi, qui correspond à l’ensemble des mesures qui permettent de réduire le nombre de destructions d’emplois (indemnités de licenciement, procédures administratives, etc.). Une simple juxtaposition des deux systèmes peut conduire à fortement peser sur les réallocations d’emplois et réduire la dynamique du marché du travail. Or, le corollaire d’un marché du travail moins dynamique est une durée du chômage plus longue ; durée du chômage dont dépendrait le niveau de cotisations demandé aux employeurs. La question sous-jacente est donc la suivante : la mise en place d’un système basé sur l’experience-rating doit-il impliquer une refonte de la protection de l’emploi traditionnelle pour éviter un effet désincitatif trop fort sur l’embauche ?

En ce qui concerne la deuxième question. Selon le secteur d’activité, l’environnement de l’entreprise est très différent. Pour exemple, certaines entreprises évoluent dans un contexte qui nécessite beaucoup de rotation de main-d’œuvre (les secteurs d’activité fortement exposés à la concurrence, par exemple), d’autres dans un environnement qui ne permet pas d’accumuler des liquidités et donc d’avoir la capacité de faire face à des coûts de licenciements trop importants. Ces entreprises doivent-elles être soumises au même calcul de taux de cotisations que celles évoluant dans un contexte qui nécessite peu de turnover ou qui permet d’accumuler d’importantes liquidités ?

La question se pose aussi concernant le « type » de travailleur licencié par l’entreprise, ces derniers pouvant être hétérogènes dans leur qualification, leur âge, etc. Blanchard et Tirole [2003] expliquent que licencier un jeune actif qualifié à Paris n’a pas le même coût fiscal que licencier un salarié non qualifié de plus de 55 ans au sommet des Vosges, sur la simple idée que le premier retrouvera rapidement un emploi au contraire du deuxième. Prendre en compte cette hétérogénéité dans le calcul des taux de cotisations des entreprises nécessite de suivre individuellement le parcours des nouveaux chômeurs ; ce qui ne semble pas une mince affaire. Comme nous l’avons vu, c’est un problème pris en compte dans le système d’experience-rating américain, où le taux de contribution dépend des travailleurs licenciés touchant le chômage dans les trois dernières années. Ainsi, un travailleur qui retrouve rapidement un travail (typiquement notre jeune actif qualifié de Paris) n’oblige pas l’entreprise à verser une contribution trop importante.

En ce qui concerne la dernière question. Taxer les entreprises sur le nombre de travailleurs qu’elle licencie et en fonction de la durée durant laquelle ces derniers resteront chômeurs, risque de décourager les entreprises à embaucher des travailleurs peu ou pas qualifiés. En effet, les travailleurs faiblement qualifiés sont ceux dont la probabilité de licenciement est la plus forte et dont la probabilité de réembauche suite au licenciement est la plus faible (exemple du salarié non qualifié de plus de 55 ans au sommet des Vosges cité précédemment). Autrement dit, les travailleurs pour lesquels l’employeur a la plus grande probabilité de payer l’assurance chômage et ce pour une longue durée. Ces potentiels effets pervers nécessitent d’intégrer, dans la package de la réforme, une subvention à l’embauche des travailleurs peu qualifiés et/ou une subvention à la formation continue au sein des entreprises pour ces mêmes types de travailleurs [Blanchard et Tirole, 2003].

Que faut-il en conclure ?

Au vu des données américaines et des travaux académiques récents et moins récents, l’instauration d’un système similaire en France pourrait améliorer l’efficacité du marché du travail[6], au prix d’une modération salariale dans les secteurs d’activité ayant fortement recours au turnover. Il rendrait également le système de financement de l’assurance chômage plus juste. Le conditionnel est de rigueur ici, puisque des questions restent en suspens quant à son impact sur les entreprises les plus exposées et les travailleurs les moins armés.

Références

- Albertini, J. (2012). Taux de cotisation patronale à l’assurance chômage et dynamique du marché du travail. Revue française d’économie, 27(1), 187-208.

- Anderson, P. M., & Meyer, B. D. (1994). The effects of unemployment insurance taxes and benefits on layoffs using firm and individual data (No. w4960). National Bureau of Economic Research.

- Anderson, P. M., & Meyer, B. D. (2000). The effects of the unemployment insurance payroll tax on wages, employment, claims and denials. Journal of Public Economics, 78(1), 81-106.

- Auray, S., & Fuller, D. L. (2015). L’assurance chômage aux Etats-Unis. Presses de Sciences Po.

- Blanchard, O., & Tirole, J. (2003). Protection de l’emploi et procédures de licenciement. La documentation française.

- Blanchard, O. J., & Tirole, J. (2008). The joint design of unemployment insurance and employment protection: A first pass. Journal of the European Economic Association, 6(1), 45-77.

- Cahuc, P., & Malherbet, F. (2001). Faut-il moduler les cotisations patronales à l’assurance chômage?. Revue économique, 52(3), 695-703.

- Cahuc, P., & Malherbet, F. (2004). Unemployment compensation finance and labor market rigidity. Journal of Public Economics, 88(3), 481-501.

- Cahuc, P., & Prost, C. (2015). Améliorer l’assurance chômage pour limiter l’instabilité de l’emploi. Notes du conseil d’analyse économique, (5), 1-12.

- Card, D., & Levine, P. B. (1994). Unemployment insurance taxes and the cyclical and seasonal properties of unemployment. Journal of Public Economics, 53(1), 1-29.

- L’Haridon, O., & Malherbet, F. (2009). Employment protection reform in search economies. European economic review, 53(3), 255-273.

- Margolis, D., & Fougère, D. (2000). Moduler les cotisations employeurs à l’assurance-chômage: les expériences de bonus-malus aux Etats-Unis. Revue française d’économie, 15(2), 3-76.

- Ratner, D. (2013). Unemployment insurance experience rating and labor market dynamics.

- Topel, R. H. (1983). On layoffs and unemployment insurance. The American Economic Review, 73(4), 541-559.

Notes

[1] Le bonus-malus : « Une juste responsabilisation des entreprises », O.Blanchard et J. Tirole. En savoir plus sur http://www.lemonde.fr/idees/article/2017/11/01/le-bonus-malus-une-juste-responsabilisation-des-entreprises_5208567_3232.html#GDmRY01oDOLjsXj2.99

[2] Les références de certains de ces travaux sont données en fin d’article.

[3] Et d’un programme créé par ce même département et appelé Benefit Accuracy Measure qui a pour objectif de produire des données très précises sur les prestations d’allocations chômage dans chaque Etat.

[4] Puisqu’une partie du coût en termes de chômage est payé par d’autres entreprises.

[5] Le chômage partiel correspond à une situation de cumul d’une activité professionnelle réduite et de la perception d’indemnités chômage.

[6] Pour l’analyse des effets de l’introduction d’un système d’experience-rating dans un pays de type européen, tel que la France, lire Cahuc et Malherbet [2004] et L’Haridon et Malherbet [2009].