Dossier : Revenu Universel, qu’en pensent les économistes ?

Quelques perspectives sur le revenu minimum universel

Le développement que vous vous apprêtez à lire n’a pas l’exhaustivité comme condition. Il se contente de mettre en lumière les réflexions – pré-contemporaines ou contemporaines -, de quelques intellectuels majeurs ; réflexions qui sont à la base des propositions et des argumentations de certaines personnalités politiques d’aujourd’hui. La première partie présente deux moments importants dans l’itinéraire qu’a suivi l’idée d’une allocation universelle : son émergence dans un contexte de grande pauvreté et tension sociale dans l’Angleterre de la Renaissance, puis son entrée dans la réflexion philosophique moderne. La deuxième partie, quant à elle, passe en revue les réflexions récentes – post 90 – autour de la proposition d’un revenu universel.

La proposition d’un revenu minimum universel est assez inclassable dans la mesure où des auteurs d’obédiences très diverses (beveridgien, libertarien, socialiste) soutiennent telle ou telle version de ce type de dispositif. La raison en est relativement simple, en effet, en dépit du fait qu’il s’agisse d’une politique très simple qui a pour but d’atteindre un objectif très précis, le revenu minimum universel à des implications philosophiques très profondes sur la nature de nos sociétés modernes. Une définition générale du revenu minimum universel pourrait être la suivante : il s’agit d’une mesure de politique économique qui garantit, de manière inconditionnelle et permanente (du berceau à la tombe), que le revenu de chacun des membres de la société ne descende au-dessous d’un certain seuil sans aucune obligation de travailler pour les récipiendaires.

Une ancienne idée…

Dans une Europe en plein renouveau culturel, scientifique et politique – L’Europe de la Renaissance du 16ème siècle –, les questions qui animent les débats d’aujourd’hui excitaient déjà les langues des intellectuels : répartition des richesses, grande pauvreté, justice sociale, entre autres. Certains, et c’est le cas de Thomas More avec son œuvre Utopia (1516), rêvent d’une société plus harmonieuse et tentent d’en décrire les traits. Thomas More appartient au courant Humaniste et fait partie des plus éminents intellectuels anglais. C’est justement la société anglaise et les dérives qu’elle autorise qu’il souhaite critiquer à travers son œuvre. Il est spectateur du mouvement des enclosures, soit la privatisation des terres agricoles par les propriétaires fonciers les plus riches qui s’est faite au détriment des paysans les plus pauvres, et qui est responsable d’un appauvrissement spectaculaire des zones rurales de l’Angleterre de l’époque. Ce mouvement marque le début du capitalisme pour certains, mais la régression sociale pour d’autres. Thomas More n’hésite pas à montrer son hostilité à ce changement de paradigme.

Dans la première partie de son ouvrage Utopia, il métaphorise la situation afin d’en critiquer les conséquences : « Vos moutons, que vous dites d’un naturel doux et d’un tempérament docile, dévorent pourtant les hommes… ». L’ensemble de la première partie sert à critiquer les dérives de la société anglaise et à les confronter à sa vision d’une société juste. C’est dans la deuxième partie de son ouvrage qu’il introduit une idée qui pose les jalons d’une allocation universelle. Il y fait décrire par un marin portugais, une île souhaitée – plus qu’espérée -, qu’il nomme « Utopia ».

Le marin portugais décrit une île topographiquement isolée, dans l’idée de pouvoir y imaginer une forme de gouvernement qui ne serait pas influencée par ses éventuels voisins et qui ne pourrait que très difficilement être approchable par des étrangers. L’île est décomposée en cinquante-quatre villes identiques en tous points. Les journées sont composées de six heures de travail et cela est suffisant puisque l’ensemble de la population travaille. En effet, vu qu’il n’y a pas de droit de propriété, il n’y a pas de rentiers, la quasi-totalité des femmes travaillent, et tous font un travail utile à la société dans son ensemble. Il y a un contrôle de la population ; si le nombre d’habitants sur l’île dépasse un niveau acceptable, des citoyens de chaque ville sont sélectionnés et priés de fonder une colonie sur des terres laissées à l’abandon. Les règles de l’île sont très strictes : adultère sanctionné très sévèrement par la mise au statut d’esclave du fauteur, interdiction de se faire défendre par un avocat, etc. Le tout dans l’objectif de substituer l’intérêt public à tout intérêt privé.

L’idée d’un revenu inconditionnel versé à chaque citoyen apparait à la fin de la deuxième partie. Les citoyens sont assurés de ne pas manquer du nécessaire, du moment que les « greniers publics soient remplis ». Autrement dit, du moment que les comptes publics sont au vert, chaque citoyen est assuré de recevoir une allocation qui lui permet de satisfaire ses besoins nécessaires. More considère qu’il n’y a plus grande richesse que de ne pas manquer de l’essentiel et ainsi d’être libéré de la peur de manquer, aussi bien pour soi ou par sa famille. Il dénonce l’existence, dans les autres sociétés, de métiers dont pourraient facilement se passer la communauté et qui pourtant sont très bien rémunérés (« premier noble venu, usurier, orfèvre, ou n’importe lequel de ces gens qui ne produisent rien »), au contraire des ouvriers (« artisan, laboureur, etc. ») qui travaillent d’arrache-pied et dont le salaire ne permet pas de subvenir aux besoins les plus essentiels.

Thomas More décrit une société dans laquelle le travail est largement planifié. Ainsi, il propose une vision libérale du revenu universel (éradiquer la pauvreté, la criminalité, etc.) plus qu’une vision émancipatrice du travail, puisque sur l’île d’Utopie, chaque citoyen est dans l’obligation de travailler pour contribuer au remplissage des deniers publics. De plus, puisque chaque citoyen, s’il veut vivre sur l’île, doit travailler, l’allocation versée à chaque citoyen ne peut vraiment être considérée comme inconditionnelle. Il n’empêche que More, sans le savoir, a mis sur la table une idée… encore débattue aujourd’hui.

Une question de justice

En effet, deux siècles plus tard, l’idée d’un revenu minimum universel n’a pas disparu du débat public, puisqu’il se retrouve dans un traité de 1796 sur la Justice Agraire du pamphlétaire Thomas Paine. Quatre siècles plus tard, l’idée n’est toujours pas abandonnée et s’est étoffée d’analyses qui dépassent le cadre purement politique. Elle anime les débats entre philosophes. Le philosophe politique John Rawls s’est posé la question suivante : comment une société peut-elle assurer la justice à ses citoyens ?

Philosophe politique du 20ème siècle, influencé par Kant et Rousseau, il tente d’y répondre à l’aide d’un ouvrage connu, reconnu et aussi critiqué, intitulé Théorie de la Justice (1971). La principale idée avancée par Rawls est que le juste doit passer avant l’égalité. Autrement dit, une société doit être juste mais n’a pas forcément besoin d’être égalitaire pour être juste. C’est donc la question de la distribution des richesses via le principe de justice distributive qui l’intéresse dans beaucoup de ses travaux. Selon le principe de justice distributive, il faut atteindre une égalité proportionnelle et non absolue, c’est-à-dire traiter de manière inégale des individus inégaux (Gaudemet, 2017). Le raisonnement peut s’inverser afin de mieux comprendre : accorder un traitement égal à des individus qui sont dans des situations inégales est injuste selon le principe de justice distributive. Rawls cherche à proposer une théorie qui permette de concilier la liberté, la justice mais aussi l’intérêt collectif. Pour cela, il propose un outil connu sous le nom de « voile d’ignorance ». Il part de l’hypothèse que les individus pensent à leur propre bien-être avant de penser au bien-être des autres. Ainsi, pour imaginer les principes de justice régissant une société réellement juste, il faut procéder à un simple exercice de pensée : énoncer les règles de justice d’une société sans savoir quelle position nous allons avoir dans cette même société, c’est-à-dire prendre les décisions derrière un « voile d’ignorance ». Ainsi, un individu doit s’imaginer sur le point de naître et à ce moment-là choisir la société dans laquelle il souhaite vivre, sans savoir s’il sera un homme, une femme, en bonne santé, malade, sans handicap, handicapé, riche, pauvre, etc. Cette exercice de pensée permet, selon Rawls, de supprimer le biais d’égoïsme des individus et ainsi de construire des règles de justice réellement justes. Naturellement, une question nous taraude : ne connaissant pas notre position future dans la société imaginée, souhaiterions-nous qu’il existe un revenu universel ?

Dans la section 43 de sa Théorie de la Justice, section intitulée « Les institutions de base de la justice distributive », il décrit un gouvernement décomposé en quatre départements, dont un chargé des transferts sociaux et qui a pour objectif d’assurer le minimum social. Selon Rawls, du moment où le minimum social est garanti à chaque individu, l’allocation du reste du revenu total peut se faire via le système de prix, sans que cela ne soit injuste ; dans la condition que le principe de concurrence soit respecté. Ce minimum social peut s’interpréter comme un revenu de base et est motivé par une volonté de justice sociale. Cependant, il ne faut pas faire de raccourci trop rapidement. Rawls s’interroge sur la moralité de d’un revenu universel et se demande : « si vous choisissez de vivre en faisant du surf à Malibu toute la journée, pourquoi la société devrait-elle vous nourrir ? ». Rawls est finalement plus favorable à des subventions au profit des plus défavorisés qu’au versement sans conditions d’une allocation universelle. L’argument de Rawls est le suivant : un revenu universel ne peut être distribué que si l’ensemble de la société coopère afin de produire des richesses, dont une partie est redistribuée sous la forme d’un revenu de base. Malheureusement, l’individu qui passe son temps à surfer à Malibu ne fait pas partie de cette coopération qui permet de créer des richesses et donc de distribuer un revenu universel. Est-il juste qu’il perçoive un revenu de base ? Il semble alors qu’il faille mettre en place un revenu de base sous conditions. Il faudrait alors contrôler les individus, ce qui complexifierait lourdement le système et ferait perdre les caractéristiques de simplicité et de transparence du revenu de base. Le débat est encore d’actualité entre les philosophes.

Des reformulations plus récentes

La suite de cette note a pour objectif de présenter succinctement les développements récents sur la proposition d’un revenu universel. Elle se base sur le travail de Karl Widerquist qui analyse les motivations et les propositions de six ouvrages parus dans les années 90.

L’objectif transversal de toutes ces variantes du revenu minimum est de lutter contre la pauvreté. Cet objectif n’est pas loin de la préoccupation centrale de l’économiste britannique John Maynard Keynes qui cherche à analyser et à résoudre le paradoxe de la pauvreté dans l’abondance. En effet, on peut se questionner de manière légitime sur les raisons sous-jacentes de la persistance de la grande pauvreté dans des sociétés modernes ayant atteint un niveau de développement inégalé dans l’Histoire de l’Humanité.

Nous allons commencer avec l’analyse de deux ouvrages de Philippe Van Parijs, qui propose un revenu minimum universel qui devrait être fixé au niveau le plus haut de ce qui est soutenable d’un point de vue économique. En effet, Van Parijs se situe dans la lignée des travaux John Rawls sur la justice sociale, qui souhaite que le sort des moins bien lotis dans une société donnée soit le meilleur possible (c’est-à-dire qu’il n’existe pas au moins un autre arrangement économique qui permettrait à ces derniers d’améliorer leurs sorts). Dans le premier ouvrage publié en 1995, Argungu for Basic Income: Ethical Foundations for a Radical Reform, Van Parijs cherche à donner des arguments éthiques à la proposition d’un revenu minimum universel.

En effet, il compare cette dernière proposition à l’abolition de l’esclavage et l’introduction du suffrage universel. Il nous met en garde sur le regard que pourrait porter sur nous les futures générations à propos de notre manière de traiter les sans-abris. En définitive dans ce premier ouvrage, il met l’accent sur le fait que cette mesure doit être défendue pour des raisons morales puisque, depuis les années 30, les économies industrialisées n’ont pas réussi à réduire massivement ou à éradiquer la grande pauvreté.

Dans son second ouvrage, publié en 1995, Real Freedom for All : What (If Anything) Can Justify Capitalism? Philippe Van Parijs défend, de manière intéressante, l’introduction d’un revenu minimum universel pour démontrer la supériorité du capitalisme sur le socialisme. En effet, en tant que disciple de John Rawls, la Justice Sociale est assurée lorsque le sort des moins bien lotis dans la société ne peut pas être amélioré par tout autre arrangement économique. Puisque le capitalisme est le système qui permet d’assurer le revenu minimum universel maximum alors c’est le meilleur système économique. Il est supérieur, en ce sens, au système communiste/socialiste.

Dans son ouvrage, publié en 1995, Public Economics in Action: The Basic Income/Flat Tax Proposal, Anthony B. Atkinson offre une analyse positive des différents outils utilisés par l’économie publique pour analyser cette question d’un revenu minimum universel. Il ne tire aucune conclusion sur le fait que cette mesure devrait être introduite ou non. Cet ouvrage est à destination des économistes qui ne sont pas familiers de cette littérature et qui souhaitent s’emparer des outils de l’économie publique pour étudier cette question. Néanmoins, il prône une meilleure interaction entre les diverses branches de l’économie publique (Choix public, analyse empirique, conception des politiques et théorie de l’incidence) afin d’analyser plus finement les diverses propositions relatives au revenu minimum universel.

Dans son ouvrage, publié en 1996, The $30 000 Solution: A Guaranteed Annual Income for Every American, Robert R. Schutz propose un revenu universel d’existence de 30 000 dollars par tête. Cette proposition peut laisser pantois dans la mesure où, à l’époque de la proposition, ce montant était supérieur au niveau de PIB par tête aux États-Unis. Schutz propose de taxer intégralement tous les revenus qui ne proviennent pas du travail (dont toutes les rentes, profit, revenus du capital) et un plafonnement des salaires à 100 000 dollars par tête. Ce qui n’est pas sans rappeler les travaux récents de Daniel Kahneman et d’Angus Deaton sur le lien entre haut salaire et qualité de vie où ils démontrent que la qualité de vie n’augmente pas au-delà de 75 000 dollars par an.

Dans son ouvrage, publié en 1997, The Benefit of Another’s Pains: Parasitism, Scarcity, Basic Income, Gijs Van Donselaar s’oppose clairement au revenu minimum universel en invoquant un argument assez original. Dans une perspective de philosophie politique, il explique avec une parabole des îles assez amusante que la mise en place d’un revenu minimum universel pousserait à l’oisiveté les membres les moins enclins à travailler dans une société et que l’exploitation Donselaarienne est toujours préférable à une situation sans exploitation qui conduit à un appauvrissement généralisé de la société.

Dans son ouvrage, publié en 1997, “…And Economic Justice for All” Welfare Reform for the 21st Century, Michael L. Murray adopte le point de vue d’un spécialiste de l’assurance et explique que le système actuel est inefficace dans sa lutte contre la grande pauvreté car le système d’assurance social essaye de distinguer les pauvres qui peuvent travailler (et que l’on n’aide pas) et ceux qui ne peuvent pas travailler (et que l’on ne devrait pas aider). Le système d’assurance social étant incapable de faire cette distinction correctement, on pourrait ainsi expliquer le paradoxe de la pauvreté dans l’abondance. Il met également l’accent sur le chômage technologique qui, selon lui, serait un argument de plus en faveur de la mise en place d’un revenu minimum universel.

Dans son ouvrage, publié en 1998, The National Tax Rebate: A New America with Less Government, Leonard M. Greene fait une proposition à l’accent libéral, et que Milton Friedman n’aurait pas renié, dans la mesure où il propose de supprimer tous les programmes sociaux fédéraux ou non et de les remplacer avec un revenu minimum d’existence de 400 dollars par adulte et 200 dollars par enfant. Son argumentaire est basé sur deux points principaux : premièrement, les programmes sociaux encouragent l’oisiveté ; deuxièmement, des charges sociales trop élevées induisent que les salaires des emplois à faible valeur ajouté sont encore plus faibles. On peut noter que cette proposition est assez hybride d’un point de vue théorique dans la mesure où elle est mi-chemin entre laisser-faire et intervention de l’État.

Comme précisé dans le propos introductif à cette note, seuls quelques aspects historiques du cheminement intellectuel de l’allocation universelle ont été abordés. Pour les esprits les plus curieux, le site internet ci-après propose une belle frise chronologique de ce cheminement intellectuel : http://basicincome-europe.org/ubie/brief-history-basic-income-ideas/

Références bibliographiques

Atkinson, A. B. 1995. Public Economics in Action: The Basic Income/Flat Tax Proposal. Oxford: Clarendon Press.

Gaudemet. 2017. Justice Distributive. Encyclopædia Universalis [en ligne], consulté le 25 mars 2017. URL : http://www.universalis.fr/encyclopedie/justice-distributive/

Greene, Leonard M. 1998. The National Tax Rebate: A New America with Less Government. Washington: Regency Publishing, Inc.

Kahneman, D., & Deaton, A. (2010). High income improves evaluation of life but not emotional well-being. Proceedings of the national academy of sciences, 107(38), 16489-16493.

More, T., & Delcourt, M. 1983. L’Utopie ou le Traité de la meilleure forme de gouvernement (Vol. 13). Librairie Droz.

Murray, Michael L. 1997. “…And Economic Justice for All” Welfare Reform for the 21st Century. Armonk, NY: M. E. Sharpe.

Paine, Thomas. 1974. “Agrarian Justice,” in P. F. Foner (ed.) The Life and Major Writings on Thomas Paine. Secaucus, NJ: Citadel Press.

Rawls, J. 1987. Théorie de la justice. Editions du Seuil.

Schutz, Robert R. 1996. The $30,000 Solution: A guaranteed annual income for every American. Santa Barbara, CA: Fithian Press.

Van Donselaar, Gijs. 1997. The Benefit of Another’s Pains: Parasitism, Scarcity, Basic Income. Amsterdam: Department of Philosophy, University of Amsterdam.

Van Parijs, Philippe (ed.) 1992. Arguing for Basic Income: Ethical Foundations for a Radical Reform. New York: Verso.

Van Parijs, Philippe. 1995. Real Freedom for All: What (if anything) can justify capitalism? Oxford: Clarendon Press.

Widerquist, K. (1999). New perspectives on the guaranteed income. The Jerome Levy Economics Institute of Bard College.

[/et_pb_toggle][et_pb_toggle admin_label= »Bascule » title= »Revenu Universel : Effet sur l’oisiveté et sur la participation au marché du travail » open= »off » use_border_color= »off » border_color= »#ffffff » border_style= »solid »] [avatar user= »@francescofdp » size= »thumbnail » align= »center »]Francesco DE PALMA[/avatar][avatar user= »tbetti » size= »thumbnail » align= »right »]Thierry BETTI[/avatar][avatar user= »tcoudert » size= »thumbnail » align= »left »]Thomas COUDERT[/avatar]

Lors des nombreux débats récents autour de la question de l’introduction d’un revenu universel, un des arguments les plus récurrents en défaveur de la mise en place d’un tel dispositif est que l’introduction d’un revenu inconditionnel désinciterait une partie des ménages à participer au marché du travail, à chercher un emploi. Plus grave encore, ce dispositif risquerait de générer parmi la population active une part grandissante d’inactifs et de oisifs ne participant pas à l’effort productif du pays.

En sciences économiques, le fait de participer au marché du travail, de fournir un effort conséquent afin de trouver un emploi et de rester en emploi est nommé l’offre de travail. Dans cette partie, notre objectif est donc de synthétiser ce que les économistes peuvent dire quant à l’impact d’un revenu universel sur cette offre de travail : ce type de dispositifs est-il vraiment désincitatif ? Est-ce que l’inactivité engendre de facto l’oisiveté ?

Une baisse de l’offre de travail dans une analyse microéconomique traditionnelle

Un bon point de départ pour analyser l’impact sur l’offre de travail de l’introduction d’un salaire universel[1] est certainement de considérer ce que nous indique la théorie microéconomique standard (voir par exemple Moffitt (2002) et Gamel, Belson et Vero (2006) pour des contributions microéconomiques sur la question du revenu universel). Pour les non-économistes, un cadre standard en microéconomie est un ménage cherchant à maximiser son bien-être, arbitrant entre consommation (ce qui l’oblige à plus travailler) et loisir. Si l’on considère le loisir comme un bien normal, l’introduction d’un revenu universel tend à diminuer de manière automatique l’offre de travail (de manière équivalent à augmenter la demande de loisir). En effet, l’introduction de ce revenu inconditionnel (donc même présent si le ménage ne travaille pas du tout) désincite le ménage à sacrifier du loisir afin de s’assurer un niveau convenable de consommation. Au delà de ce résultat général, certainement peu utile en terme de recommandations politique, il convient de préciser les éléments suivants :

- Cet effet négatif sur l’offre de travail serait moindre dans le cas d’un revenu universel que dans le cadre d’un système d’allocations chômages et de transferts sociaux comme ce que nous connaissons en France par exemple. En effet, le revenu universel restant à l’identique si vous accédez à l’emploi (indépendamment du niveau de rémunération de cet emploi), travailler engendrera toujours une hausse significative du niveau total de revenu. Cependant, dans le système actuel de transferts sociaux et d’allocations chômages, les différentes aides perçues disparaissent au moins en partie lors de l’accès à l’emploi, ce qui génère un effet désincitatif plus important.

- Cet effet décinsitatif est également fortement lié au montant du revenu universel. Une hypothèse standard en microéconomie est que l’utilité marginale de la consommation est décroissante : chaque quantité de consommation supplémentaire pour le ménage ne lui procure qu’un bien-être supplémentaire de plus en plus faible. Ainsi, si le revenu universel est conséquent, ce dernier risque d’offrir au ménage un niveau de consommation d’ors et déjà convenable, ce qui réduira fortement son offre de travail.

Des évidences empiriques plutôt en contradiction

Bowles (1992) s’est intéressé à la relation entre le niveau d’effort d’un travailleur et la sécurité d’une rémunération. Cette relation est cruciale pour comprendre le niveau de salaire, la productivité et la profitabilité. Deux questions sont alors posées :

- Est-il possible d’introduire un revenu minimum universel sans réduire la profitabilité d’une économie ?

- Quel doit le montant maximum permettant de maintenir une croissance dans une économie libérale ?

L’auteur montre alors que la mise en place d’un revenu universel tend à réduire le salaire du travailleur. Ce dernier est donc prêt à travailler pour un montant plus faible de rémunération (ayant par ailleurs une autre source de revenu). Ceci conduirait alors à baisser le coût du travail, et accroitre le profit. Néanmoins, le revenu compatible avec une profitabilité permettant le maintien d’une économie libérale serait très faible. Il est estimé à 3600 dollars (le niveau de pauvreté étant fixé en 1987 à un revenu inférieur à 5900 dollars en 1987).

Une analyse française[2], menée par Gamel, Belson et Vero (2006), met en lumière la manière dont les agents vont réagir suite à la mise en place d’un revenu universel. Les incertitudes demeurent nombreuses sur le fait de savoir si le loisir (et donc son complément, le travail) est un bien comme un autre. Les auteurs ont questionné un panel de jeunes travailleurs peu qualifiés. Il s’agissait alors d’étudier la réaction de ces agents si on leur versait 300€ de manière inconditionnelle. Les principaux résultats montrent que les travailleurs changeraient peu leur comportement de travail. Pour 55% d’entre eux, il n’y aurait aucune modification sur leur offre de travail[3]. L’analyse montre par ailleurs que ce revenu inconditionnel supplémentaire ne modifie par le comportement des travailleurs si l’emploi est relativement stable et si le niveau d’éducation est relativement élevé. En d’autres termes, le revenu universel inciterait surtout les travailleurs ayant des emplois instables à changer d’emploi. Les auteurs concluent également que l’intégration sociale par le travail revêt une importance cruciale, bien plus prépondérante que le fait de percevoir un revenu.

L’idée selon laquelle le revenu universel ne décourage pas le travail est également mise en avant par la sociologue Benarrosch (2001), qui montre qu’en France, les personnes tombées dans les trappes à inactivité (touchant un RMI) ne refusent pas de travailler pour des raisons financières, mais pour d’autres motifs : métiers trop bas socialement, métiers en CDD sans promesse de transformation en CDI, l’image du métier (ex : femme de ménage pour les femmes divorcées avec enfant), obtenir un minimum de bien être pour ceux qui ont beaucoup de difficulté à trouver un emploi (diplômes dans filières sans débouchés, artistes, exilé politiques, les ex condamnés…).

Un aspect fondamental : emplois intrinsèquement motivants vs. non-motivants

James et al (1990) et Van Parijs (2013) soulignent que l’impact que peut avoir un revenu universel sur la trajectoire professionnelle d’un individu dépend fortement du type d’emplois auxquels il peut prétendre. En effet, un résultat assez robuste semble être que le côté désicitatif du revenu universel dépend fondamentalement de l’intérêt porté au poste occupé. Il convient de faire la différence entre les emplois intrinsèquement motivants et les emplois intrinsèquement peu motivants.

L’offre de travail pour les emplois peu motivants est conditionnée à l’insécurité de revenu : les individus vont accepter d’offrir leur travail pour ce type d’emploi uniquement pour se garantir un revenu. Ainsi, l’introduction d’un revenu universel conduirait les individus à réduire leur offre.

A l’inverse, le revenu universel permettrait aux individus de s’orienter vers des emplois plus motivant et socialement plus gratifiant.

Ce résultat à une implication directe en termes de salaires : pour les emplois peu motivants, la rareté de l’offre va exercer une pression à la hausse sur les salaires tandis que pour les emplois attractifs, l’augmentation de l’offre va exercer une pression à la baisse sur les salaires.

Travaille-t-on que pour l’argent ?

La méthodologie microéconomique standard évoquée plus haut ne prend en compte que des incitations purement monétaires. Comme ce que laisse présager les études empiriques présentées ci-dessus, des incitations non-monétaires, intrinsèques, semblent également rentrer en lignes de compte.

Le statut social apporté par l’emploi et la pression sociale exercée sur les travailleurs au chômage constituerait un motif d’offre de travail intrinsèque. Ainsi, l’offre de travail ne diminuerait pas nécessairement suite à la mise en place d’un revenu universel pas le fait de telles incitations. Notamment, il a été mis en avant que le travail était un vecteur important de lien social, de socialisation.[4]

Conclusion

Si la théorie microéconomique standard suggère bien un effet négatif de la mise en place d’un revenu universel sur l’offre de travail, les études empiriques sur le sujet viennent sérieusement nuancer ce propos. En effet, ces dernières montrent plutôt un effet au niveau agrégé nul sur la volonté des ménages à participer au marché du travail et que d’un point de vue individuel, les distorsions amenées quant aux décisions des ménages en terme d’emplois dépendent grandement du type de poste occupé.

Surtout, il conviendrait de prendre un peu de hauteur par rapport à cette problématique et de se poser la question de l’impact social lié à de potentiels changements de l’offre de travail. Le regard positif ou négatif que l’on peut porter sur une potentielle hausse du nombre d’inactifs dans la société dépend grandement de comment ce temps disponible supplémentaire est utilisé. Pour qu’il soit efficace socialement, un revenu universel devra certainement être accompagné d’autres mesures afin d’inciter les ménages à continuer à se former tout au long de la vie ou à se tourner vers d’autres activités, non salariées, mais socialement bénéfiques : activités citoyennes, associatives, humanitaires etc…

Bibliographie

Bowles S. (1992), “Is income security possible in a capitalist economy? An agency-theoretic analysis of an unconditional income grant” European Journal of Political Economy 8 (1992) 557-578

Gamel, C., D. Balsan and J. Vero (2006), « The impact of basic income on the propensity to work: Theoretical issues and micro-econometric results. » The Journal of Socio-Economics 35(3): 476-497.

James, S., Jordan B., and Redley, M. (1990),“Labour Market Decisions in Low Income Households”, University of Exeter, Dept of Economics, Occasional Paper.

Marx, A. & Peeters, H.(2008) « An unconditional basic income and labor supply: Results from a pilot study of lottery winners » The Journal of Socio-Economics, vol.37, pp 1636-1659

Moffitt, R. A. (2002). Chapter 34 Welfare programs and labor supply. Handbook of Public Economics, Elsevier. Volume 4: 2393-2430.

Van Parijs (2013), “The Universal Basic Income: Why Utopian Thinking Matters, and How Sociologists Can Contribute to It.”, Politics and Society 41(2) : 171-182

[1] Il semble d’ailleurs judicieux de rappeler ici que nous considérons le revenu universel dans sa définition initiale : un revenu inconditionnel, indépendant de votre statut professionnel et de votre revenu.

[2] Une analyse est également réalisée en Belgique sur les gagnants du loto, par Marx et Peeters (2008).

[3] Il faut néanmoins relativiser ce résultat par le fait que l’employé ne peut modifier à sa guise ses horaires de travail, et donc décider unilatéralement de réduire par exemple son volume horaire hebdomadaire.

[4] Voir notamment https://www.cairn.info/revue-empan-2007-2-page-34.htm

[/et_pb_toggle][et_pb_toggle admin_label= »Bascule » title= »Un Revenu Universel incite-t-il à l’oisiveté ? L’exemple des gagnants au loto belge » open= »off » use_border_color= »off » border_color= »#ffffff » border_style= »solid »] [avatar user= »@francescofdp » size= »thumbnail » align= »center »]Francesco DE PALMA[/avatar]

En cette période pré-électorale en France, il semble que la question du Revenu Universel fasse grandement débat. Il est clair que l’attribution d’un montant de manière inconditionnelle, indépendante du revenu ou de la situation de l’emploi, soulève de nombreuses questions. Parmi ces dernières, il est souvent avancé l’idée selon laquelle le versement d’un revenu automatique découragerait les individus à offrir leur travail. De nombreuses études économiques (par exemple, Bowles [1992], Gamel et al [2006]) montrent que tel n’est pas le cas. En particulier, une analyse originale est proposée par Marx et Peeters (2008). Ces auteurs étudient le comportement des gagnants du W4L (Win For Life), un loterie belge dont les vainqueurs perçoivent un revenu à vie. La question est alors de savoir si ces gagnants optent pour l’oisiveté.

La loterie Win For Life (W4L), une approximation du revenu universel

La loterie belge W4L est un jeu de hasard permettant au vainqueurs (une chance sur un million) de gagner un revenu mensuel à vie de 1000€, montant qui ne sera jamais modifié. Les autres prix sont des montants uniques s’échelonnant de 5 à 2500€. Ces gains ne sont soumis à aucun impôt.

Si cette conception du gain au W4L est proche de l’idée de revenu universel, et permet d’observer le comportement des gagnants en termes de travail, il convient tout de même de souligner quelques différences entre ces deux revenus. Ainsi pour comparer ces deux concepts, il convient de prendre en compte :

- La taxation : un revenu universel doit être financé, ainsi les auteurs proposent de prélever une taxe sur le revenu universel. Actuellement, un Niveau de Minimum Garanti (NVG), fixé en Belgique à 613€ (en 2005), en dessous duquel aucune taxe n’est versée. Ainsi, les prestations assurent que toute personne puisse à minima obtenir ce montant. Le revenu universel correspondrait à ce montant de 613€ versé à tous, et il n’y aurait donc plus de prestations supplémentaires. Bien entendu, moins de personnes bénéficient du NVG dans le système actuel, ainsi le montant des taxes prélevés dans le cadre hypothétique du Revenu Universel serait bien plus élevé que dans le cadre du NVG. Un gagnant au W4L n’aurait que ses 1000€ s’il ne travaille pas.

- L’inflation : en théorie, la mise en place d’un revenu universel doit prendre en compte l’évolution des prix. Or le W4L est un montant fixe. Ainsi, en 2030, en supposant une inflation moyenne de 2%, le revenu universel dépasserait le montant du W4L (1006€ contre 1000€ au W4L).

- La composition du ménage : Rapprocher un revenu universel du W4L peut se concevoir pour une personne célibataire, mais évidemment, la probabilité que les deux membres d’un couple gagnent le W4L est quasi nulle. Ainsi, le montant perçu n’est pas le même que dans le cas d’un revenu universel. Ainsi le comportement adopté en cas de célibat peut être différent dans un couple, notamment selon que les deux personnes travaillent ou une seule.

Un exemple imaginaire : Anna gagne au W4L

Supposons qu’Anna travaille à temps plein et gagne un revenu brut de 2500€/mois. Elle paie une taxe de 50% sur le salaire, et perçoit ainsi un revenu net de 1250€/mois. Elle gagne au W4L. Elle perçoit désormais chaque mois 2250€. La question est alors la suivante : que fera Anna ? Plusieurs options s’offrent à elle : ouvrir sa propre entreprise, décider d’arrêter de travailler, ou réduire son temps de travail.

Si Anna a toujours rêvé d’ouvrir sa propre boutique, il est clair qu’en ayant un revenu de 1000€/mois (W4L), bien supérieur au minimum vital, il se peut qu’elle se lance dans l’aventure. En revanche, rien n’est plus sûr si elle ne perçoit que le Revenu Universel de 613€. Elle peut juger le montant insuffisant. En résumé, si un individu W4L ne se lance pas dans l’entrepeunariat, il y a peu de chance qu’il s’y lance avec un Revenu Universel inférieur.

La deuxième possibilité est de cesser le travail. Anna peut se contenter de ses 1000€, lui permettant de survivre aux besoins primaires. Le corollaire est que si une personne décide de continuer à travailler en ayant ses 1000€, il a de fortes chances qu’elle continue à travailler avec un Revenu universel inférieur.

Enfin, Anna peut également décider de simplement réduire son temps de travail. Supposons qu’elle travaille 4 jours sur 5 dorénavant. Son revenu brut serait de 2000€ (4/5ème de 2500€), moins 1000€ de taxes (50% du revenu brut), soit un revenu net de 1000€. Au final, en ajoutant les gains de la loterie, elle gagnerait 2000€/mois. On peut penser que l’incitation à réduire son travail est forte. Néanmoins, si elle décide de maintenir son temps de travail en présence du W4L, on peut penser qu’elle le maintiendra également en présence du Revenu Universel.

Imaginons qu’Anna était marié à Joël au moment où elle gagne au loto. Elle peut décider de conserver ses 1000€, et l’on retrouve les situations ci-dessus. Mais elle peut également partager ce montant. Dans ce cas, on peut à nouveau considérer que face aux trois situations (Entrepreunariat, Arrêter le travail, Réduire le temps de travail), on ne peut inférer la conséquence. Néanmoins, selon le cas, le choix d’Anna dans le cas d’un W4L permet d’en inférer son choix en cas de Revenu universel (qui est inférieur au W4L).

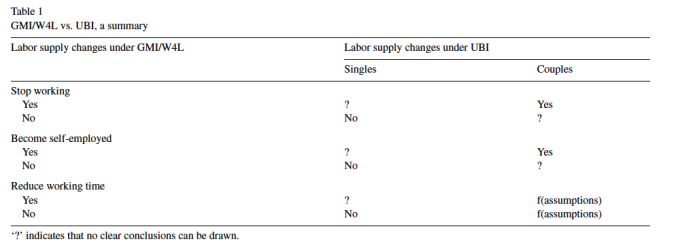

Le tableau ci dessous indique le choix que devrait faire Anna en cas de revenu universel selon le choix qui est fait en cas de gains W4L, selon qu’elle soit célibataire ou en couple.

Lecture : si Anna décide de ne pas arrêter de travailler lorsqu’elle gagne le W4L, on peut penser qu’elle n’arrêtera pas de travaille en gagnant un revenu universel, en étant célibataire. En couple, le choix demeure inconnu.

Ainsi, l’étude des gagnants au W4L permet d’éclairer le comportement des individus dans certains cas, si l’on mettait en place un revenu universel.

Résultats empiriques

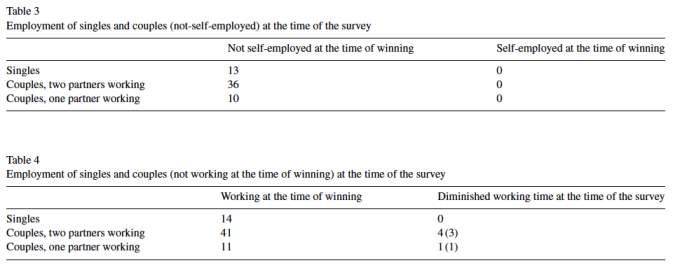

Un questionnaire a été adressé aux 189 vainqueur du W4L de 2004. Au final, 84 personnes ont répondu à ce dernier. Les résultats distinguent le moment où l’individu gagne à la loterie, et le moment où est mené l’enquête. Il y est distingué le structure du ménage (célibataire, couple où les deux travaillent, couple ou un seul travaille).

Au final, très peu de changements suite aux gains

L’enquête montre que les individus modifient très peu le comportement vis à vis du travail suite aux gains du W4L. Concernant le fait d’arrêter le travail, seule une personne parmi les 14 célibataires a cessé de travailler. Dans un couple où l’un travaille, personne n’a cessé de travailler. 4 personnes ont cessé de travaillé parmi 41 dans un couple où les deux travaillent. Par ailleurs, les gains aux W4L n’ont suscité aucun esprit d’entreprise. Enfin, très peu de personnes ont réduit leur temps de travail : 4 parmi les 41 dans les couples où les deux travaillent et 1 parmi 11, dans les couples où un seul travaille. Ainsi, on est amené à penser que le versement d’un Revenu Universel, d’un montant inférieur à celui du W4L conduit la plupart des individus à ne pas arrêter le travail, à ne pas développer l’esprit d’entreprise, ni à réduire le temps de travail.

Des résultats à prendre avec précaution

Il serait rapide d’en déduire que le Revenu Universel n’introduit aucun changement sur l’offre de travail, simplement sur l’observation des comportement des vainqueurs de loterie. Il existe en effet plusieurs limites à cette étude. Pour n’en citer que deux :

- L’analyse se focalise sur les changements de l’offre de travail suite aux gains du W4L. Mais le non-changement pourrait également résulter du gain. En effet, on peut également penser qu’une personne ayant un emploi mal rémunéré, inintéressant, finirait par quitter son emploi au bout d’un moment. Mais si cet individu perçoit dorénavant un revenu universel supplémentaire, il peut décider de conserver son emploi, et accepter le fait qu’il soit mal payé.

- Une autre limite concerne l’aspect temporel. En effet, les auteurs analysent le comportement relativement récent des vainqueurs du W4L. Or, l’offre de travail doit davantage s’appréhender sur du long terme. Faire évoluer sa propension à travailler prend du temps, l’adaptation ne se fait pas instantanément.

Bibliographie

- Bowles, S. (1992) « Is income security possible in a capitalist economy? An agency-theorituc analysis of an unconditional income grant » European Journal of Political Economy, vol.8, pp 557-578

- Gamel, C., Balsan, D. & Vero, J.(2006) « The Impact of basic income on the propensity to work: Theoretical issues and micro-econometric results » The Journal of Socio-Economics, vol.35, pp 476-497

- Marx, A. & Peeters, H.(2008) « An unconditional basic income and labor supply: Results from a pilot study of lottery winners » The Journal of Socio-Economics, vol.37, pp 1636-1659

[/et_pb_toggle][et_pb_toggle admin_label= »Bascule » title= »Revenu Universel – l’effet sur les salaires et le chômage » open= »off » use_border_color= »off » border_color= »#ffffff » border_style= »solid »] [avatar user= »y.thommen » size= »thumbnail » align= »center »]Yann THOMMEN[/avatar]

Au vu de l’importance qu’a pris la proposition d’un revenu universel dans le débat présidentiel ces derniers mois, il semble naturel de se demander quels pourraient être les effets de sa mise en place sur le niveau de chômage. D’autant plus que la France connaît un taux de chômage persistant.

Le niveau de chômage est la résultante du déséquilibre entre l’offre de travail des individus, en âge de travailler et souhaitant travailler, et la demande de travail des entreprises. Ainsi, pour comprendre la manière dont le revenu universel pourrait avoir des effets sur le taux de chômage, il est essentiel de s’intéresser à la manière dont il peut modifier l’offre de travail d’une part, et la demande de travail d’autre part. L’impact sur l’offre de travail a été largement étudié dans le volet microéconomique et constitue une partie mineure du développement ci-dessous. L’analyse de l’impact sur la demande de travail, elle, constitue la partie majeure développée dans cette section.

La demande de travail émane des entreprises et est décroissante avec le coût du travail. Le coût du travail est lui-même dépendant du niveau des salaires versés aux travailleurs ainsi que du montant des cotisations sociales et autres taxes à la charge des entreprises ; toutes choses égales par ailleurs, plus les salaires et les charges sont importantes, plus le coût du travail est élevé et plus la demande de travail est faible. C’est à travers cette fameuse demande de travail que les articles de recherche présentés ci-après expliquent l’effet du revenu universel sur le taux de chômage. Le principal mécanisme à l’œuvre est le suivant : l’allocation universelle permettrait de modérer les revendications salariales et ainsi de faire diminuer le niveau des salaires payés par les entreprises[1]. Ceci entrainerait une baisse du coût du travail, qui stimulerait positivement la demande de travail, pour in fine baisser le taux de chômage. Ce mécanisme ne tient que si la modification de la fiscalité dans l’objectif de financer la mise en place d’une allocation versée aux chômeurs et aux travailleurs ne se fait pas au détriment des entreprises, ce qui annihilerait l’effet positif de la baisse des salaires sur la demande de travail.

Très peu d’articles de sciences économiques se sont intéressés à l’impact du revenu universel sur les variables macroéconomiques du marché du travail, notamment le niveau de salaire et le niveau de chômage. De plus, il n’existe à ce jour aucun pays qui a testé à grande échelle le revenu universel[2] et de facto, il n’existe aucune étude empirique sur son impact sur les salaires et le niveau de chômage. L’Alaska a certes mis en place une redistribution universelle de la rente pétrolière, mais à un niveau trop faible – environ 150 euros par mois -, pour espérer de réels effets macroéconomiques sur le marché du travail. Les expérimentations d’un revenu universel plus conséquent (Finlande, Pays-Bas) se font sur des échantillons très ciblés de la population et sont surtout propices aux études microéconomiques sur le sujet. Ainsi, pour étudier les effets macroéconomiques, il faut se baser sur des travaux exclusivement théoriques.

Bruno Van der Linden (1997), dans un article nommé Basic income and unemployment in a unionized economy et publié par l’Institut de Recherches Economiques et Sociales (IRES), propose une analyse économique formalisée des effets d’un revenu universel sur le chômage. Il conduit cette analyse dans une économie de type européenne, c’est-à-dire avec présence de syndicats et de salaires négociés collectivement. En s’appuyant sur un modèle économique dynamique, il imagine deux systèmes différents. Un système complet dans lequel une allocation universelle, versée à chaque individu en âge de travailler, remplace toute aide sociale, au prix d’une augmentation considérable du taux d’imposition. Un système partiel dans lequel l’allocation universelle est moins élevée que dans le système complet, remplace toutes les prestations sociales inférieures et diminue le montant des prestations sociales d’un montant supérieur. Le second système, moins généreux, permet de ne pas modifier en profondeur la structure fiscale et ainsi de ne pas perturber le comportement des individus. Les deux systèmes sont financés par l’Etat via une taxe proportionnelle sur le revenu.

Les principaux résultats obtenus par Bruno Van der Linden sont les suivants. Il observe qu’en comparaison à un système traditionnel d’indemnités chômage, la mise en place d’une allocation universelle peut permettre de diminuer le taux de chômage dans l’économie. Le système partiel est très efficace sur l’emploi puisque le taux de chômage décroît à mesure que le niveau de l’allocation partielle croît. A contrario, le système complet ne semble pas efficace puisque le taux de chômage reste stable à mesure que l’allocation universelle croît. Dans les deux systèmes, l’effet de l’allocation universelle sur le taux de chômage passe par la stimulation ou non de la demande de travail, via la modération ou non des salaires. En effet, grâce à la compensation de revenu induite par le versement d’une allocation universelle, les syndicats sont prêts à négocier des salaires plus faibles. Cette réduction des salaires stimule la demande de travail ainsi que les profits des entreprises. Ceci n’est cependant vrai que dans le cas du système partiel du fait de la seulement faible augmentation des taxes. Dans le système complet, par contre, la forte augmentation de la taxation annihile toute augmentation de la demande de travail et de profits. Dans les deux systèmes, le coin fiscal[3] augmente à mesure que la générosité de l’allocation universelle augmente, alors que les salaires nets touchés par les travailleurs diminuent avec cette même générosité de l’allocation.

Pour conclure, si le principal objectif du gouvernement est la réduction du taux de chômage, le système partiel d’allocation universelle semble le plus adapté.

Arnaud Chéron (2002), dans un article nommé Allocation universelle vs. Indemnité chômage et publié dans Revue Economique, propose une évaluation quantitative de la substitution d’un système d’indemnisation chômage par un système d’allocation universelle en France. Il utilise un modèle dynamique d’équilibre général, dans lequel existe un marché du travail avec appariement entre travailleurs et entreprises. Il considère le revenu universel comme une somme forfaitaire versée à tous les travailleurs.

La modélisation qu’il propose permet d’évaluer deux systèmes différents de protection sociale, mais financés par la même structure fiscale, soit le prélèvement de cotisations salariales et patronales. Un système similaire à celui en place, c’est—à-dire du versement d’allocations chômage à ce qui sont sans-emploi et d’aucun transfert social pour ceux qui sont employés. Un système avec versement d’une allocation universelle, touchée par les personnes non employées mais également – entièrement ou partiellement -, par les personnes employées. Dans ce système alternatif, le passage du statut de chômeur à celui d’employé ne s’accompagne donc pas par la perte du revenu touché au chômage.

Sa principale observation consiste en un « effet salaire » produit par la mise en place d’une allocation universelle. Explications : le salaire négocié entre le travailleur et l’entreprise est une moyenne pondérée de la productivité de l’emploi à laquelle s’ajoute le coût moyen d’une embauche ainsi que du salaire de réservation du travailleur. Ce salaire de réservation correspond au niveau de salaire sous lequel l’individu ne souhaite pas travailler. Il dépend donc naturellement des revenus qu’il peut percevoir en ne travaillant pas et ainsi du montant d’indemnité qu’il risque de perdre en acceptant un emploi. Dans un système d’allocations chômage, le salaire négocié dépend de la générosité de l’allocation chômage : une allocation chômage plus importante tend à pousser les salaires à la hausse via un salaire de réservation plus élevé, puisqu’avec une plus forte allocation chômage les chômeurs ont plus à perdre en acceptant un emploi. Cependant, dans le système d’allocation universelle, le salaire négocié ne dépend pas de la générosité de l’indemnité versée aux chômeurs, puisque la même chose – ou presque -, est versée aux travailleurs. In fine, le salaire négocié a tendance à être plus faible dans un système où le versement d’une allocation universelle s’est substitué au versement d’une allocation chômage traditionnelle. L’auteur précise que cet « effet salaire » s’annule pour les travailleurs peu qualifiés en cas d’existence d’un salaire minimum type SMIC, puisqu’un salaire minimum est par nature indépendant du salaire de réservation des travailleurs et par prolongement de la générosité de l’allocation chômage.

Suite à cette analyse purement théorique, Arnaud Chéron propose une évaluation quantitative de la mise en place d’une allocation universelle. Pour cela, il attribue des valeurs aux paramètres de son modèle (taux de cotisations, coûts de recrutement et de formation, etc.), valeurs qui sont représentatives de la France entre 1995 et 1998. Il propose une double analyse : long-terme et court-terme. A long-terme, il observe un effet positif sur les créations d’emplois qui se traduit par une baisse très significative du taux de chômage (de 10% à 4%). Cet effet transite par des revendications salariales plus faibles, ce qui permet des emplois plus rentables pour les entreprises et stimule leurs incitations à créer des emplois. L’effet est accompagné par une hausse des cotisations salariales et patronales qui permet de pouvoir verser une allocation à tous tout en maintenant l’équilibre budgétaire de la caisse chargée de verser les indemnités. A court-terme, il observe que la réforme produit rapidement ses effets sur le taux de chômage ; celui-ci atteint sa nouvelle valeur au bout de seulement un an et demi. Cependant, le temps de l’ajustement du système fiscal (hausse des cotisations salariales et patronales), le revenu des travailleurs et des chômeurs chute assez significativement, ce qui impacte négativement le niveau de consommation dans l’économie.

En conclusion, à long terme, il est observé une hausse de la fiscalité, une baisse du niveau des salaires négociés et une baisse du taux de chômage. A court-terme, le temps de la transition, il est observé une chute du revenu des chômeurs et des travailleurs, qui implique une chute de leur consommation. En un mot : les effets de long terme semblent être bénéfiques sur l’emploi mais implique une transition douloureuse.

Samir Amine et Pedro Lages Dos Santos (2012), à l’aide d’un article intitulé Social Protection in a Matching Model : The Case of Basic Income publié dans Theoretical Economics Letters, pointent une faiblesse des études présentées ci-dessus. En effet, selon eux, la plupart des études imputent l’effet de l’allocation universelle sur le taux de chômage au remplacement du système existant d’assurance chômage, et donc de sa suppression, par le système de revenu universel. L’effet serait donc dû à la « réforme » du système et non au revenu universel intrinsèquement.

Ils soutiennent leur argumentation en modélisant un marché du travail dans lequel les chômeurs ne reçoivent pas d’allocation chômage. Par contre, tous les agents, travailleurs et chômeurs, reçoivent un revenu de base. Il n’y a pas de réforme et donc de bouleversement de la fiscalité. En effet, le revenu de base est financé par un système fiscal neutre, c’est-à-dire qui ne modifie pas la structure productive de l’économie et donc n’affecte pas la décision des agents économique. Ils concluent qu’une allocation universelle versée à tous les individus, chômeurs et travailleurs, n’a aucune incidence sur l’équilibre du marché du travail et donc sur le niveau de chômage.

D’après les mécanismes expliqués ci-dessus et des résultats présentés dans les articles de recherche cités, il parait évident que la mise en place d’un revenu universel et son impact sur les salaires va dépendre du cadre institutionnel du pays : l’existence d’un salaire minimum, la puissance des syndicats, la rigueur de la protection de l’emploi, entre autres. En effet, selon le cadre institutionnel de l’économie et donc le pouvoir des travailleurs, un système d’allocation universelle peut, ou non, entrainer un « effet d’aubaine » et devenir un simple système de subvention salariale.

Références

Amine, S., & Dos Santos, P. L. (2012). Social Protection in a Matching Model: The Case of Basic Income.

Chéron, A. (2002). Allocation universelle vs. indemnité chômage: Evaluation quantitative dans un modèle d’appariement. Revue économique, 951-964.

Haywood, L. (2014). Unconditional Basic Income: An Economic Perspective (No. 33). DIW Roundup: Politik im Fokus.

Van der Linden, B. (1997). Basic income and unemployment in a unionized economy (No. 1997014). Université catholique de Louvain, Institut de Recherches Economiques et Sociales (IRES).

[1] Il est important de noter qu’une baisse du salaire n’entraîne pas une baisse du revenu pour le travailleur, puisqu’elle est théoriquement compensée par le versement de l’allocation universelle.

[3] Le coin fiscal désigne le rapport entre le montant des impôts payés par un travailleur salarié moyen (célibataire dont la rémunération équivaut à 100 % du salaire moyen) sans enfant et les coûts totaux de main-d’œuvre qu’il représente pour son employeur. Le coin fiscal moyen permet d’évaluer l’ampleur de l’effet dissuasif exercé par l’impôt sur les revenus du travail sur l’emploi. (OCDE – https://data.oecd.org/fr/tax/coin-fiscal.htm)

[/et_pb_toggle][et_pb_toggle admin_label= »Bascule » title= »Quels financements pour un revenu universel: les enseignements de la littérature » open= »off » use_border_color= »off » border_color= »#ffffff » border_style= »solid »]

[avatar user= »nmazuy » size= »thumbnail » align= »center »]Nicolas MAZUY[/avatar]

Dans la perspective d’un cout potentiellement substantiel pour la société, l’instauration d’un revenu universel pose indubitablement la question de son financement. Une littérature académique s’est, depuis longtemps, penchée sur le développement d’un panel de propositions quant à son financement.

Tout d’abord, aborder le cout du financement d’un revenu universel induit, préalablement de s’interroger sur son montant. En effet, dans le cas français, à titre d’exemple, une approche calculatoire proposée par le MFRB[1] en 2014 permet d’évaluer son cout à 13.7% du PIB pour des montants correspondant à 450€ et 200€ mensuel respectivement par adulte et par enfant. Bien que, remplaçant certaines dépenses sociales telles que le Revenu de Solidarité Active (RSA) et les allocations familiales, il faut veiller à distinguer le cout brut du cout net du revenu universel. En effet, une fois déduit les prestations sociales remplacées, le cout de ce dernier pourrait être, déjà, divisé par deux. Plus généralement, la littérature s’accorde à dire que le revenu universel n’est pas additionnel aux prestations sociales existantes mais vient effectivement en remplacement de certaines d’entre d’elles. Dès lors, Dolan (2014) montre le caractère tout à fait réalisable du revenu universel à partir du moment où il simplifie et remplace une partie des aides existantes. Wright (2000) avance également la possibilité d’économie à travers la diminution des couts de gestion administrative des prestations sociales grâce au remplacement d’un panel de diverses aides sociales par un revenu universel unique.

Une fois cet aspect à l’esprit, nous pouvons nous pencher sur les diverses mesures de financement proposées par la littérature et plus général par l’ensemble des intellectuels de toute époque ayant considérés son introduction. Dès le XVIIIe siècle, Thomas Paine (1797), dans « Agrarian Justice » soutenait l’instauration d’un revenu universel financé par une taxe supportée par les propriétaires terriens. Depuis Paine, de nombreux auteurs ont multiplié le nombre de propositions.

De façon globale, nous pourrions distinguer deux principales catégories de financement. Premièrement, un financement par un panel de ressources diverses qui n’alourdit par directement la charge fiscale supportée par les ménages. Deuxièmement, une réforme fiscale, portant principalement sur l’impôt sur le revenu et affectant directement le degré de redistribution des richesses.

Pour cette première, de nombreuses propositions existent, telles l’utilisation des recettes de la taxe foncière ou une taxe sur les ressources naturelles comme énoncée par Hudakova (2015) et Van Parijs (2004) reprenant eux-mêmes Crotty (1987), Davidson (1995) ou encore Robertson (1999). Plus précisément, ce dernier ne propose pas une taxe sur la consommation des ressources naturelles par les citoyens mais met en avant une logique inverse. Ce sont « les organisations » sous-entendu, les firmes exploitantes qui devraient rémunérer la société pour le bénéfice obtenu de l’exploitation des ressources naturelles d’une communauté. Dès lors, une taxe supportée par les firmes afin de financer un revenu universel, est considérée comme une compensation, au titre de l’exploitation des ressources naturelles. C’est d’ailleurs l’option qui a été choisie par l’Etat de l’Alaska qui, depuis 1982, verse un revenu universel, variable dans le temps en fonction de la rente pétrolière et gazière. [2]

De plus, dans l’optique d’éviter un alourdissement de la charge fiscale, d’autres instruments fiscaux ont été étudié. Notamment par Bresson (1999) et Wright (2000) supportant l’idée d’une taxe Tobin sur les mouvements spéculatifs de capitaux.

Deuxièmement, le revenu universel pourrait reposer sur un mode de financement plus direct, basé sur la fiscalité des revenus. Dès, lors, Groot (1997) met en avant un potentiel problème d’adhésion et de soutien populaire dans la mesure où le financement du revenu universel serait supporté exclusivement sur les revenus des actifs. De plus, il souligne un financement instable et non pérenne en cas de période de chômage élevé par exemple.

De façon plus générale, c’est une remise à plat globale de la fiscalité sur les revenus qui pourrait permettre le financement d’un revenu universel par cette alternative. Plus précisément, comme soulevée par Palier (2007) l’idée d’un élargissement de la base visant à faire contribuer la totalité des revenus semble faire consensus. Idée également évoqué par Bourguignon et Chiappori (1998), Landais, Piketty et Saez (2011) ou encore De Basquiat (2011). De la même manière dans son rapport impliquant une simulation de l’instauration d’un revenu universel au cas français, le MFRB est en accorde avec cette affirmation. A titre d’exemple, ce dernier, propose d’assurer le cout net du revenu universel par un nouveau barème de l’impôt sur le revenu décomposé en 7 tranches de 31.6 % à 45 % imposé à tous, y compris aux salaires les plus bas. Les ménages les plus aisés verront leurs impôts sur le revenu augmenté (malgré le versement du revenu universel) tandis que les ménages les moins aisés, verront leurs revenus augmentés malgré le paiement de l’impôt à 31.6 % sur les revenus qui ne comprend pas le revenu universel, dès lors, non taxable. Le cout net (impôt sur le revenu – revenu universel distribué) représente ainsi une augmentation de la fiscalité à hauteur de 100 milliards d’euros environ et devraient reposer sur les classes de revenus les plus hautes.

Ainsi, la littérature à la fois théorique et appliquée, s’est interrogée sur le caractère réalisable du revenu universel en proposant un panel de sources de financement.

Bibliographie :

Bourguignon, F., Chiappori, P. A., (1998), Fiscalité et redistribution, Revue Française d’Economie? 13(1), 3-64.

Groot, L. F. M. (1997). « An Alternative Route to a Basic Income: The Transition from Conditional to Unconditional Social Secutity. » De Economist 145(2): 203-227.

Hudakova, V. (2015), The Impact of a Basic Income on Labour Supply and Work Performance Evidence Based on Student Experiment MSc Thesis Development Economics, the Netherlands February, 2015

Hyafil, J-E. Mbape, A. (2014), Rapport présenté par le MFRB pour une proposition de financement pour l’introduction d’un revenu universel en France

O’Brien, P., Olson, D., (1990), The Alaska’s permanent fund, and dividend distribution program, Public Finance Quaterly, 18(2), 139-156.

Palier, B., (2007), Du salaire différé aux charges sociales: les avatars du financement de la protection sociales, Regard croisés sur l’Economie, 1(1), 174-181.

Pamler, Jim Ed., (1997), Alaska’s permanent fund. Remarkable success at age 20 but what now?, special issue of The Juneau Report.

Van Parijs, P. (2004). « Basic Income: A Simple and Powerful Idea for the Twenty-First Century. » Politics & Society 32(1), 7-39.

Van Parijs, P. (2013). « The Universal Basic Income: Why Utopian Thinking Matters, and How Sociologists Can Contribute to It. » Politics & Society 41(2), 171-182.

Wright, E. O. (2000). « Reducing Income and Wealth Inequality: Real Utopian Proposals. » Contemporary Sociology 29(1), 143-156.

[1] Rapport de J-E. Hyafil et A. Amaru (2014) présenté par le Mouvement Français pour un Revenu de Base au groupe politique Europe Ecologie – Les verts en 2014.

[2] Voir notamment, O’Brien et Olson (1990) et Palmer (1997) pour une analyse plus spécifique portant sur l’Alaska.

[/et_pb_toggle][et_pb_toggle admin_label= »Bascule » title= »Les périls du financement du revenu universel dans un monde intégré » open= »off » use_border_color= »off » border_color= »#ffffff » border_style= »solid »] [avatar user= »Dai » size= »thumbnail » align= »center »]Meixing DAI[/avatar]

Le revenu universel est censé répondre au problème de pauvreté causé par la globalisation et les révolutions technologiques. Il est théoriquement possible et socialement justifiable de l’introduire. Cependant en raison de la contrainte budgétaire de l’Etat, il ne sera pas une solution miracle car son niveau ne pourra pas être élevé si l’Etat n’arrive pas à dégager suffisamment de ressources financières. Son introduction peut menacer le potentiel de croissance et générer éventuellement une crise d’endettement public à long terme.

Bien qu’une partie de la dépense liée au revenu universel soit compensée par la suppression de diverses aides sociales existantes, les différents pronostics suggèrent que sa mise en place génère un besoin de financement supplémentaire immense pour l’Etat. En effet, le jeu politique implique que toute réforme sociale ne peut se réaliser facilement qu’en améliorant les acquis sociaux. En augmentant considérablement la population qui le reçoit, la dépense totale monte vite à un montant exorbitant au niveau national.

En matière de financement, il n’y a pas d’enchantement possible. Le mécanisme keynésien est loin de garantir qu’un programme de revenu universel crée son propre financement en stimulant suffisamment la croissance et donc les recettes fiscales comme veulent le faire croire certains de ses fervents défenseurs. Sinon, comment peut-on expliquer que beaucoup d’Etats ont accumulé tant de dette publique ? Le financement du revenu universel par la dette publique conduit tôt ou tard à la faillite de l’Etat. Si un Etat, initialement membre de la zone euro, choisit de sortir de celle-ci pour pouvoir financer le revenu universel via la création monétaire, on peut s’attendre à une forte inflation voire une hyperinflation dans ce pays.

Si on exclut la découverte d’importants gisements de ressources naturelles, deux autres modes de financement existent. Le premier implique un effort d’investissement public dans les actifs mobiliers et immobiliers pour créer des recettes (dividendes, loyers et péages) suffisamment élevées pour financer le revenu universel. Ceci signifie une mise en œuvre d’un revenu universel immédiat assez faible et une augmentation progressive dans le temps au fur et à mesure que l’Etat augmente ses actifs et ses revenus. Malgré le fait que l’Etat peut profiter des taux d’intérêt bas actuels pour investir massivement, ce mode de financement nécessite probablement un effort budgétaire pour pouvoir investir et une réorientation plus efficace de certaines catégories des dépenses publiques dans cette perspective. Plus les citoyens acceptent que l’Etat fasse cet effort d’épargne et d’investissement, plus on peut espérer un revenu universel futur élevé. Cette solution de longue haleine pourrait paraître peu attrayante aux yeux des dirigeants politiques et des électeurs s’ils sont impatients de partager la richesse.

Il reste à examiner le dernier mode de financement qui consiste à augmenter les impôts sur le revenu du capital et le travail. Il faut veiller ici à ne pas scier la branche sur laquelle qu’on est assis. Dans un monde très intégré, un pays situé à côté de grands pays développés peut s’en sortir bien en instaurant un taux d’imposition faible pour accroître la base d’imposition. Si cette politique est partagée par les principaux partis politiques et est menée habilement et de manière durable, elle permet d’accroître sensiblement les entrées des capitaux et des travailleurs qualifiés, la croissance et finalement les recettes fiscales car la base d’imposition devient plus importante. Ce pays est plus susceptible de financer un revenu universel mais son application devient moins pressante car les offres d’emploi y sont abondantes. Dans l’Union européenne (UE), les pays à taux d’imposition élevé seraient soumis à une concurrence fiscale (Hansson 2007).Face aux petits pays voisins de ce type, un grand pays doit-il se mettre à participer à la concurrence fiscale ?

Dans l’UE, les grands pays ne peuvent faire changer que marginalement la fiscalité dans les petits pays et cela n’est possible que lorsque ces derniers sont contraints par une crise d’endettement public. La communication d’informations renforcée entre les autorités fiscales nationales mise en place au sein de l’UE depuis quelques années permet de lutter contre l’évasion fiscale mais pas les sorties définitives de capitaux et de personnes très qualifiées qui changent de résidence fiscale.

Une harmonisation fiscale au niveau de l’OCDE sinon au niveau de l’UE sera une solution qui permet de résoudre le problème de concurrence fiscale. Il reste à savoir quel est le niveau d’impôt harmonisé. Ce niveau pourrait être considéré comme trop bas dans certains pays dont les dépenses sociales sont importantes mais trop haut pour d’autres qui se focalisent sur la croissance. Au nom de la souveraineté nationale, l’harmonisation fiscale serait refusée par la majorité des pays.

L’impossibilité d’harmoniser la politique fiscale ne signifie pas qu’un grand pays ne peut pas imposer les revenus du capital et du travail à un taux d’imposition élevé. Dans un contexte de mouvements libres des biens, des services et des facteurs de production, le taux d’imposition optimal qu’un pays peut appliquer sur les divers revenus des acteurs privés dépend des avantages compétitifs de l’économie nationale et du degré de concurrence commerciale, sociale et fiscale au niveau international. Il faut veiller aussi à ce que le taux d’imposition ne soit pas trop élevé de sorte qu’il incite excessivement les acteurs privés à ne pas travailler et investir. Un grand pays doté d’une infrastructure matérielle (routes, ports et aéroports, etc.) et immatérielle (système éducatif, institutions de recherches, lois et régulations économiques et financières, etc.) performante et d’un grand marché peut en effet appliquer un taux d’imposition plus élevé que dans un petit pays sans risquer de miner son propre potentiel de croissance à long terme. Une concentration des activités de production des biens et des services, des professionnels très qualifiés, et des informations et services spécialisés très performants pour les entreprises innovantes est favorable aux activités d’innovation et à la création de richesse. Il s’agit ici des effets d’agglomération positifs (Krugman 1991 et Glaeser 2010).

Malgré cet avantage en termes d’effets d’agglomération, cela ne signifie pas qu’un grand pays peut lever des impôts sans contraintes et distribuer un montant trop important de recettes fiscales sous forme de revenu universel. Dans un pays comme la France où le taux d’imposition est déjà élevé, il est difficile d’imaginer qu’il soit possible d’augmenter sensiblement les impôts. En plus, la France n’est pas la mieux lotie pour innover dans les secteurs les plus créateurs de richesse. L’Etat a besoin de dépenser plus et mieux dans les infrastructures matérielles et immatérielles afin d’améliorer ou de maintenir les avantages compétitifs de l’économie française. Il en résulte qu’un revenu universel compatible avec la contrainte budgétaire de l’Etat et viable à long terme pourrait exister mais risque d’être beaucoup moins élevé que ce que beaucoup de politiciens et d’électeurs espèrent.

L’adoption et l’évolution du niveau de revenu universel dépendent du niveau de compréhension du fonctionnement de l’économie par les électeurs (Beilhar et Gersbach 2016). Dans une économie où les agents privés comprennent mieux le fonctionnement de l’économie, un tel projet ne serait pas mis en place, comme l’a montré le vote en Suisse en 2016.

Si le revenu universel est mis en place, le système de vote universel détermine que son niveau pourrait être relevé assez fortement d’une élection à l’autre tant que les électeurs moins aisés financièrement pensent à leur intérêt immédiat sans prendre en compte les effets d’externalités négatifs d’un revenu universel élevé sur la performance globale de l’économie. En effet, ces effets négatifs n’affectent qu’avec retard et indirectement le bien-être de chaque individu. Le système est instable car d’une part des relèvements envisageables du revenu universel et une augmentation prévisible, via notamment l’immigration, du nombre de personnes bénéficiaires pourraient faire monter les dépenses, et d’autre part la hausse du taux d’imposition pour répondre à l’impératif besoin de recettes, en encourageant les sorties de capitaux et de personnes qualifiées dont des entrepreneurs talentueux, pourrait faire baisser les recettes fiscales. Il en résulterait un déséquilibre croissant du budget de l’Etat et une hausse incontrôlable de la dette publique. Le seul frein à la hausse d’un tel revenu serait une crise de solvabilité majeure de l’Etat.

En résumé, un système de revenu universel peut être mis en place dans un seul pays de l’UE comme la France malgré la concurrence fiscale et la mobilité des facteurs de production. Toutefois, un revenu universel compatible avec l’équilibre budgétaire de l’Etat et une croissance soutenue de l’économie nationale risque d’être faible. Etant donné le principe de fonctionnement des démocraties occidentales, il y a un risque de déséquilibre budgétaire croissant qui pourrait à long terme miner le fonctionnement de ce système et la croissance de l’économie nationale.

Références

Hansson, Åsa (2007), “Free Factor Mobility and Fiscal Competition: Can the National Welfare State Survive in a ‘United Europe’?” in Krister Andersson, Eva Eberhartinger and Lars Oxelheim (eds.), National Tax Policy in Europe. To Be or Not to Be? Springer.

Beilharz, Hans-Jörg & Gersbach, Hans, 2016. “Voting oneself into a crisis,” Macroeconomic Dynamics, Cambridge University Press, vol. 20(04), 954-984.

Glaeser, Edward L. (ed.) (2010), Agglomeration Economics, The University of Chicago Press.

Krugman, Paul, 1991. “Increasing Returns and Economic Geography,” Journal of Political Economy, University of Chicago Press, vol. 99(3), 483-499.