Des syndicats plus forts face à une banque centrale indépendante

Il est aujourd’hui communément admis que l’inflation en Europe est contrôlée par la politique monétaire mise en place par la Banque Centrale Europeenne (BCE). En effet, si les politiques structurelles ont une importance non négligeable dans la limitation de la croissance des prix, notamment la politique de la concurrence, la politique conjoncturelle élaborée par la BCE visant à contrôler la croissance monétaire a bel et bien pour but de limiter à moyen terme l’inflation. Les analyses économiques contemporaines ont permis de mieux appréhender la manière dont les banques centrales doivent se comporter, en intégrant l’idée selon laquelle ces dernières sont tenues de prendre en considération le fonctionnement du marché du travail. Plus précisément, de nombreux économistes ont montré que les politiques de stabilisation des banques centrales ne peuvent s’exercer sans porter une attention particulière aux institutions régissant le marché du travail, et notamment les syndicats. La raison est a priori très simple : les syndicats auraient tendance à exercer une pression à la hausse sur les rémunérations des travailleurs, pression qui se répercuterait sur les prix dès lors que les gains de productivité seraient insuffisants, c’est la fameuse inflation par les salaires. On comprend alors que la banque centrale se doit de réagir face à hausse des prix, en utilisant son instrument monétaire.

L’importance des syndicats

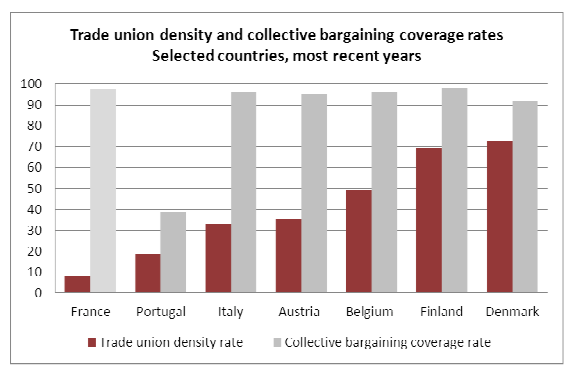

Si l’on observe le marché du travail, il est incontestable de stipuler que les syndicats sont relativement présents. On peut voir notamment dans le rapport du Bureau International du Travail, établi par Hayter et Stroevska (2011), présentant les indicateurs du dialogue social, l’importance du taux de syndicalisation dans différents pays. Le graphique ci-dessous présente le cas de quelques pays européens.

On voit notamment que le taux de syndicalisation en France est très faible. En effet, il est inférieur à 10%. En revanche, dans les économies du Nord, ce dernier est bien plus élevé : presque 50% en Belgique, proche 70% en Finlande, et supérieur à 70% au Danemark. Notons néanmoins que le taux de syndicalisation ne reflète nullement l’importance du pouvoir des syndicats, mais plutôt un contexte politique et social au sein d’un cadre légal et institutionnel. En effet, le graphique ci dessus montre également la couverture des conventions collectives. Ainsi, on voit que pour le cas de la France, malgré un taux très faible de syndicalisation, les conventions collectives jouent un rôle important dans la régulation des conditions d’emploi, et cette couverture est très élevée. Ce n’est pas le cas, par exemple au Portugal, où malgré un taux de syndicalisation légèrement plus fort, les conventions collectives couvrent moins de travailleurs. Si l’on observe les principaux thèmes des négociations, on peut retrouver principalement la rémunération, les conditions de travail et l’emploi. Le tableau ci-dessous, issu de l’analyse de Naboulet (2011) permet de voir plus précisément les thèmes négociés en France, sur la période 2005-2008, où 118 571 accords ont été signés.

Les chiffres montrent que le principal thème des négociations en France relève des salaires (et primes), et représente plus d’un tiers des accords signés. Du coté de l’emploi, on remarque que ce dernier ne pèse que 5% au maximum dans l’ensemble des négociations. Toutefois, il ne faut pas en conclure que l’emploi n’est nullement l’objet de négociations, car on peut également noter que le temps de travail est un important thème dans les accords signés entre les partenaires sociaux. Indirectement, la négociation sur le temps de travail affecte le niveau d’emploi.

Le pouvoir de négociation des syndicats

Si l’on admet que le pouvoir de négociation des syndicats ne peut se résumer au simple taux de syndicalisation, il peut également être intéressant de se demander comment ce pouvoir affecte le salaire et l’emploi. D’un point de vue théorique, on peut opposer deux types d’approches : le modèle de droit à gérer et celui du contrat efficace. Le modèle de droit à gérer, proposé Nickell and Andrews (1983), suppose que le syndicat et l’entreprise négocie les salaires, et ensuite l’entreprise déterminera son niveau d’emploi. Dans ce cas, plus le syndicat est puissant, plus il négocie des salaires élevés et plus la demande de travail sera faible (et donc le chômage important). Mac Donald et Solow (1981), montrent que ce type de négociation n’est pas optimal. Ainsi, si les négociations portent à la fois sur le salaire et l’emploi, le pouvoir de négociation des syndicats tend à accroître le niveau de rémunération et le niveau d’emploi.

Dans les faits, qu’en est-il de l’effet du pouvoir de négociations des syndicats et des ses effets ? Un rapide tour d’horizon de la littérature conduit aux principaux éléments suivants :

- Les syndicats auraient tendance à pousser les salaires à la hausse, comme le montre notamment Bryson (2007). En Europe, le gain de salaire lié à la présence syndicale serait néanmoins relativement faible. Ce dernier ne serait pas significatif pour la France ou l’Allemagne, il serait nul en Italie ou en Suède, 7% en Espagne, 10% au Royaume-Uni. En Australie, ce gain serait de 12%, au Brésil 34%, et Etats-Unis 17%. Une analyse plus fine sur la Belgique par secteur, montrant également que la puissance syndicale pousse les salaire à la hausse, est produite par Dobbelaere (2006).

- Les syndicats seraient un frein aux investissements directs de l’Etranger, et donc un frein à la croissance d’une économie. Comme le soulignent Radulescu et Robson (2006), l’intuition est relativement simple : les investisseurs seraient plus réticents à investir dans des pays où les syndicats sont relativement puissants. Néanmoins, ce résultat est également fonction du degré de centralisation des négociations.

- Les syndicats seraient moins puissants, notamment par le jeu de la mondialisation. Boniface (2014) retrace dans une revue de la littérature, le lien existant, entre la globalisation et le pouvoir des syndicats. L’idée est simple à comprendre: les syndicats seraient moins puissants du fait de la présence de la concurrence des pays étrangers aux salaires plus faibles. Une autre explication relèverait également du fait que la part du capital par rapport au travail se serait accrue, atténuant le pouvoir des syndicats, comme le montrent notamment Hirsch et Schnabel (2011) pour le cas de l’Allemagne.

Quelle politique monétaire ?

En présence de syndicats, la question est alors de savoir quelle politique monétaire mettre en place. En effet, Blanchard et Gali (2010) montre l’existence d’un arbitrage entre l’inflation et le chômage auquel fait face la banque centrale, selon les caractéristiques du marché du travail. Une importante littérature s’est développée dans ce champs, et montre alors que le degré de centralisation des négociations est déterminant dans le niveau d’inflation. Ainsi, Calfors et Driffill (1988) ou Cukierman et Lippi (1999) mettent en exergue l’idée d’une courbe en U inversée entre le degré de centralisation et le niveau de l’inflation. Ainsi, pour des négociations très décentralisées (au niveau de chaque firme) ou très centralisées (au niveau national), l’inflation ne serait pas affectée par ces dernières. En revanche, les négociations affecteraient considérablement le niveau d’inflation en cas de niveau intermédiaire (au niveau de la branche).

Dans une récente contribution, Barbier-Gauchard, De Palma et Diana (2014) ont tenté de mieux appréhender les relations stratégiques entre une banque centrale et la présence des syndicats, mais en intégrant l’idée que le pouvoir de négociation se partage entre les partenaires sociaux, à la différence de la plupart des travaux précédents. Ils montrent alors que lorsque le pouvoir de négociations des syndicats se renforce, cela conduit à améliorer l’emploi et les salaires nominaux. Dans ce cadre, la banque centrale peut se permettre de lutter plus activement contre l’inflation. En effet, cette lutte ne nuira pas à l’emploi, grâce aux syndicats défendant ce dernier. Les auteurs montrent également que l’amplitude de ces effets sera d’autant plus importante que la banque centrale est indépendante. En d’autres termes, la banque centrale n’aura pas à réduire fortement l’inflation dès lors que cette dernière est déjà faible (du fait de la grande indépendance de la banque centrale), et les variations positives d’emploi seront alors maximales, du fait d’un pouvoir de négociation renforcé.

Conclusions pour l’Europe

Force est de constater que dans la zone Euro, la banque centrale est fortement indépendante. Par ailleurs, l’intégration économique, et la grande ouverture des économies sur l’extérieur, tendent à réduire le pouvoir de négociation des syndicats, et ce d’autant plus, que cela risque de ne pas inciter les investisseurs étrangers à amener des capitaux. Ainsi, les syndicats ne sont plus en mesure de défendre activement l’emploi (et les salaires), et dans ce cadre, l’action actuelle de la BCE consistant à être moins regardante sur le niveau d’inflation parait parfaitement cohérente.

Bibliographie

- Barbier-Gauchard A. De Palma F. et Diana G. (2014), « How to stabilize inflation without damaging employment : Strengthening the power of unions », Working Papers 2014-15, BETA

- Blanchard, O. & Galí, J. (2010), « Labor markets and monetary policy: A new keynesian model with unemployment », American Economic Journal: Macroeconomics 2(2), 1–30

- Boniface A. J. (2014), « Globalization, Bargaining Power of Unions, and Labour Market Outcomes : a Review of Issues », International Journal of Economics, Commerce and Management, Vol 2, Issue 11

- Bryson A. (2007), « The effects of Trade Unions on Wages », Reflets Perspectives de la vie économique, De Boeck, 33-45

- Calfors, L. & Driffill, J. (1988), « Centralization of wage bargaining », Economic Policy 3(1), 7–11

- Cukierman, A. & Lippi, F. (1999), ‘Central bank independence, centralization of wage bargaining, inflation and unemployment: Theory and some evidence’, European Economic Review 43(1395-1434).

- Dobbelaere S. (2006), « Joint Estimation of Price-Cost Margins and Union Bargaining Power for Belgian Manufacturing », Discussion Paper 1466, IZA

- Hayter S. and Stroevska V. (2011), « Social Dialogue Indicators », Technical Brief, International Labour Office

- Hirsch B. and Schabel C. (2011), « Let’s Take Bargaining Models Seriously: The Decline in Union Power in Germany, 1992 – 2009 », Discussion Papers 73, IZA

- Mac Donald, I. and Solow, R. (1981), « Wage bargaining and employment », American Economic Review 71(5), 896–908.

- Naboulet A (2011), « Que recouvre la négociation collective en France », Document d’Etudes, (n°163), DARES

- Nickell, S. J. and Andrews, M. (1983), « Unions, Real Wages and Employment in Britain 1951-79 », Oxford Economic Papers 35(Supplement), 183–206.

- Radulescu R. and Robson M. (2006), « Trade Unions, Wage Bargaining Co-ordination and Foreign Direct Investment », Mimeo