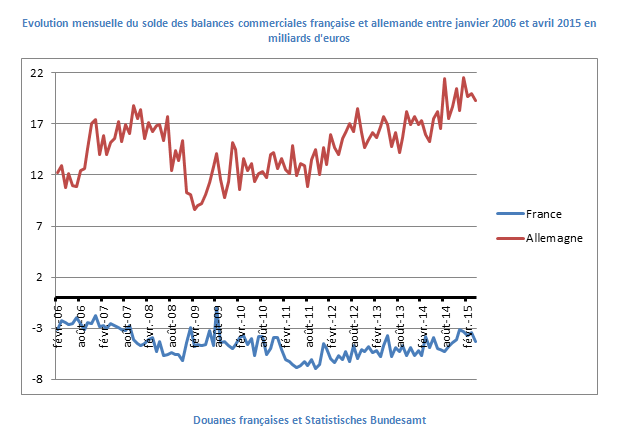

Les douanes françaises viennent d’annoncer ce 5 juin 2015 un déficit commercial de 3 milliards d’euros en avril dernier, contrastant avec un excédent de 19,3 milliards d’euros en mars côté allemand. Pourquoi un tel écart et quelles implications pour la zone euro?

Il est loin le temps ou la France des années 90 cumulait les excédents commerciaux. Même si notre déficit commercial est en baisse depuis plusieurs années (-74,4 milliards d’euros en 2011; -67,2 en 2012, -61,2 en 2013 puis 53,8 en 2014 ). [1] la France fait désormais office de mauvaise élève de la classe euro alors que l’Allemagne en joue le professeur. Comment comprendre un tel écart? Nous pouvons mettre en avant trois principaux points pour expliquer cette différence.

Tout d’abord l’euro fort. Même si la baisse récente de l’euro par rapport au dollar notamment, donne du souffle à l’industrie française, le niveau élevé de la monnaie unique explique en partie le mal français. L’Allemagne s’en accommode pourtant bien. Cependant, notre Union Monétaire est composée de 19 pays membres hétérogènes avec des fondamentaux économiques, des niveaux de production et des besoins différents. De ce fait, la valeur de l’euro représente la moyenne de tous ces membres mais apparaît dès lors surévaluée pour certains et sous évaluée pour d’autres. En comparant le niveau de la monnaie unique avec un hypothétique taux de change[2] correctement adapté à chaque économie, il apparaît surévalué de plus de 10% pour la France contre une sous évaluation de plus de 20% en Allemagne. Ceci se traduisant mécaniquement par des pertes de compétitivité du même ordre côté français, contre des gains côté allemand.

La compétitivité coût est également à prendre en compte. Pendant que la France laissait filer son coût du travail durant les années 2000, les réformes allemandes du marché du travail les comprimaient rigoureusement[3]. Pour simple illustration, l’étude de Lohne et Gehalter 2011 met en avant que pour un cadre supérieur type gagnant 50 000€ l’année, les charges patronales s’élevaient à 41.7% en France contre seulement 18.5% outre Rhin. Aidé par une démographie déclinante résorbant le taux de chômage, c’est autant d’économie en prestations sociales que le gouvernement fédéral a investi sur le développement d’entreprise, la R&D et la promotion de l’innovation. En effet, pour l’année 2012, l’effort en recherche et développement était respectivement de 2.87 et 2.24% du PIB en Allemagne et en France (Eurostat) avec une moyenne de 70 brevets déposés par million d’habitant en Allemagne contre 40 en France .

Enfin, grâce à cette différence de traitement, c’est la compétitivité hors coût et « l’image de marque » qui ont pu faire un saut en avant côté allemand. Grâce à ce pari sur l’innovation, c’est l’ensemble de l’industrie allemande qui a su monter en gamme de façon globale et développer une spécialisation productive forte en valeur ajoutée sur les relais de croissance mondiaux. En effet, les entreprises allemandes se sont rapidement implantées dans les pays émergents et d’Europe de l’Est à fort potentiel de croissance. Dans l’automobile par exemple, fer de lance de l’industrie allemande, l’institut de sondage TNS Sofres classait en 2012, 6 marques allemandes dans le top 10 des marques préférées des français.

Globalement, toute l’Europe du Nord semble suivre un modèle à l’allemande avec une croissance intimement lié au relais de croissance du reste du monde alors que le Sud, France comprise, mise sur la demande interne au détriment de la compétitivité. En effet, malgré la période récente de rigueur imposée, que ce soit l’Italie, l’Espagne, la Grèce ou le Portugal, tous font face à des déficits commerciaux structurelles alors qu’à l’inverse, l’Autriche la Finlande, les Pays Bas et même la Belgique sont équilibrés ou en excédents.

C’est un fait, deux groupes se distinguent. Est-ce un problème? C’est l’origine fondamentale de la crise des dettes souveraines: l’hétérogénéité. Nous avons une politique monétaire commune mais chaque pays a ses spécificités structurelles propres et des besoins différents. C’est ainsi qu’une même politique monétaire peut être à la fois trop souple en Allemagne mais trop restrictive en Espagne. L’ajustement pourrait se faire par la politique budgétaire mais là encore, elle est inexistante au niveau communautaire et au niveau national, les normes européennes[4] font que l’on ne peut désormais difficilement creuser son déficit budgétaire.

Peut-on garder espoir? Depuis la crise, la rigueur générale a été imposée aux pays du Sud sacrifiant le bien être social individuel sur l’hôtel de la compétitivité. A force de coupes budgétaires sociales et de baisses de salaire, les pays du Sud ont fini par voir leur balance commerciale grandement s’améliorer. L’Espagne a réalisé son premier excédent depuis 1971 en mars 2013 et la croissance semble de nouveau reprendre depuis début 2015. Côté Nord aussi, des changements sont à noter. la Commission a entamé une procédure contre l’Allemagne pour déséquilibre macroéconomique excessif et cette dernière va bientôt instaurer un salaire minimum généralisé afin de stimuler sa demande interne.

A force de faire de l’exportation une priorité, la zone euro est devenue très largement excédentaires ce qui pousse mécaniquement l’euro à la hausse, forçant alors à de nouveaux efforts de compétitivité et ainsi de suite. Les pays européens sont désormais devenus davantage concurrents que partenaires: ce modèle est-il viable?

[1] Source Douanes françaises

[2] Méthode de l’approche FEER; V. DUWICQUET, J. MAZIER, J. SAADAOUI; 2012; Désajustements de change, fédéralisme budgétaire et redistribution : comment s’ajuster en union monétaire, Revue de l’OFCE 127 (2013) pp. 57-96

[3] Hausse de 46,3% du coût horaire du travail en France entre 2000 et 2013 contre 24.9% en Allemagne, Source Eurostat

[4] Pacte de stabilité et de croissance, règle d’or, six pack, two pack.